優樂賽再度沖擊港交所主板上市,此次上市進程由中信建投國際獨家保駕護航。作為一家專注于循環包裝服務的提供商,優樂賽在中國汽車行業領域內擁有顯著的市場份額,主要服務于汽車零部件制造商及OEM客戶。

據悉,截至2024年底,優樂賽管理的容器數量達到了135.42萬套,同時運營著3802個項目,顯示出其在行業內的強勁實力。公司的業務版圖主要分為兩大核心板塊:一體化容器管理和容器銷售。

然而,盡管營收在2022年至2024年期間從6.48億元增長至8.38億元,但優樂賽的凈利潤卻在2024年出現了下滑,從上一年的6414.9萬元減少至5074.1萬元,降幅達到20.9%。這一變化主要歸因于多方面因素,包括2024年無出售物業、廠房及設備收益,生產性服務增值稅稅收優惠的取消,以及銷售及分銷開支、行政開支的增加等。

盡管面臨利潤下滑的挑戰,但優樂賽的毛利率卻呈現出上升的趨勢,從2022年的19.7%增長至2024年的22.0%。然而,公司的應收賬款及應收票據問題也不容忽視。在2022年至2024年期間,應收賬款及應收票據的金額持續上升,且占當期營業收入的比例較高,周轉天數也較長,并在2024年有所延長。

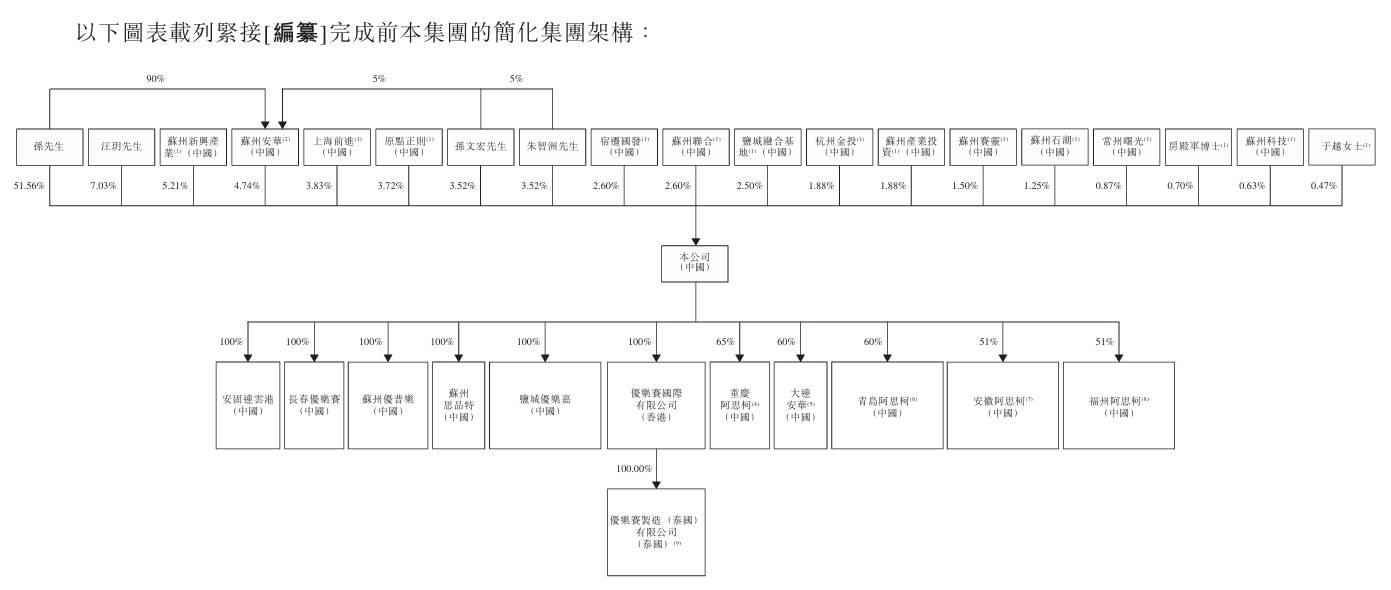

在股權結構方面,優樂賽的控股股東為孫延安和蘇州安華,分別持有公司已發行股份總數的約51.56%和4.74%,合計持股約56.30%。公司還擁有國資背景的股東,如蘇州財政局最終控制的蘇州新興產業、宿遷國發、蘇州聯合等,合計持股比例接近10%。

對于此次H股上市,優樂賽表示,募集資金將主要用于完善和升級數字系統及平臺、推進海外擴張戰略、擴展全國性運營網絡、通過收購實現服務應用場景的多元化發展等方面。這些舉措將有助于進一步提升公司的運營效率和服務質量,鞏固其在國內市場的地位,并拓展國際市場。

免責聲明:本文不構成任何投資建議,讀者應自行判斷投資風險。

知識產權聲明:本文的知識產權歸上海妙探網絡科技有限公司所有。