近期,眾多車主紛紛向央廣網啄木鳥消費者投訴平臺反映,他們在為愛車購買保險時,不慎落入了車服企業的陷阱,最終得到的只是一紙“保障單”,而非正規的“保險單”。這一系列事件引發了廣泛關注和討論。

來自江蘇鹽城的吳英(化名)便是受害者之一。她透露,自己曾接到自稱“眾安”銷售人員的電話,對方不僅準確報出了她的基本信息,還提供了看似極具吸引力的保險報價。吳英信以為真,購買了所謂的“保險”,然而收到的卻是一張“機動車商業安全保障單”。經查詢,她發現“眾安”實際上是一家沒有保險資質的汽車服務公司,即眾安易行汽車服務公司。

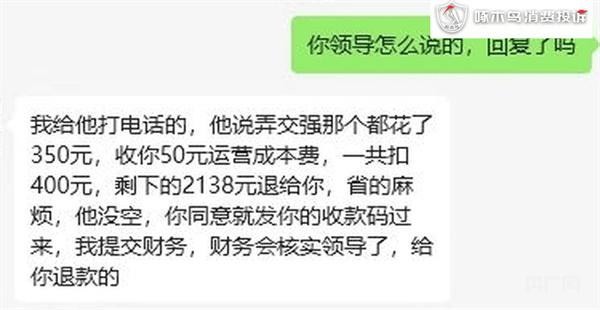

吳英嘗試聯系銷售人員要求退款,卻被告知需扣除40%的手續費和服務費。無獨有偶,宿遷的張先生也遭遇了類似的騙局。他通過眾安無憂(某地)汽車服務有限公司購買了所謂的車輛商業險,結果卻發現該公司提供的是交通安全統籌服務,一旦車輛出險,必須到指定地點維修,且退保時無法全額退款。

記者深入調查發現,這些車服企業大多利用低價誘惑車主購買所謂的“保險”。他們的報價往往比正規保險公司低數百甚至數千元,但所提供的“保障單”與正規的“保險單”有著天壤之別。這些“保障單”實質上并非保險合同,而是某種形式的服務類合同,不受《中華人民共和國保險法》保護。

更為嚴重的是,一些車服企業在收取費用后卷款跑路,給車主維權帶來了極大困難。例如,內蒙古的黃先生被自稱是平安旗下眾安保險的眾安河北車服企業銷售人員誘導購買“保險”,付款后發現所謂“保單”實為服務類合同,要求退款時卻被銷售拉黑。河南的袁女士則遭遇了理賠推諉、客服失聯等問題,當她試圖找到這家眾安海南車服企業時,發現該企業并未在注冊地址辦公,且已被市場監管部門列入經營異常名錄。

面對這些騙局,車主們往往感到無所適從。他們向相關部門投訴時,常常遭遇“踢皮球”的情況。由于車服企業并非保險公司,屬地的金融監督管理部門無法直接管理;而交通運輸部門則表示,此類現象的主管部門并非交通部門。這種監管真空狀態使得這些車服企業得以逍遙法外。

為了防范此類騙局,江蘇省保險行業協會相關負責人提醒車主,在購買保險時應選擇正規保險公司,不要因貪便宜而上當。同時,車主應增強風險防范意識,理性選擇適合自身的保險產品,避免陷入統籌服務就是保險的誤區。國家相關部門也應盡快明確車服企業的監管責任,制定相關法律條款,以防投訴車主被“踢皮球”,也為責任部門在處置此類事件時提供法律依據。