上海友升鋁業股份有限公司(友升股份)即將迎來其上市委審議會議的關鍵時刻,這一專業鋁合金汽車零部件制造商正沖刺上交所主板IPO。自2023年12月30日正式提交申請以來,該公司的上市進程備受矚目。

友升股份的IPO之旅并非首次嘗試。早在2021年,該公司就曾向上交所主板發起沖擊,并收到了證監會的詳細反饋意見。彼時,友升股份的年度營收僅為8.11億元,與同行業內的旭升集團和文燦股份相比,存在不小的差距。證監會特別關注到友升股份作為二級供應商的業務模式,并詢問其是否為一級供應商的外協加工商。

然而,經過幾年的發展,友升股份已經實現了顯著的蛻變。本次IPO申請中,友升股份不僅營收規模大幅提升,產業鏈地位也顯著提高。數據顯示,其營收從2020年的8.11億元增長至2024年的39.50億元,年復合增速高達35.62%,增速遠超旭升集團和文燦股份。同時,友升股份成功完成了從二級供應商向一級供應商的轉型,來自整車廠商的銷售收入占比大幅提升至59.33%。

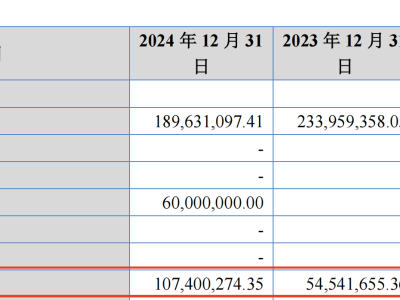

盡管轉型帶來了營收和地位的雙重提升,但友升股份也面臨著新的挑戰。隨著對整車廠商銷售占比的提高,其應收賬款余額也急劇增長。2022年至2024年,友升股份的應收賬款余額從6.98億元激增至13.53億元,年復合增速高達39.21%,遠超同期營收的增速。應收賬款余額占營收的比例也逐年攀升,從29.71%提高至34.25%。

這種增長趨勢對友升股份的流動性構成了壓力。招股書顯示,該公司經營活動產生的現金流量凈額在2022年和2023年分別為4911.60萬元和3802.24萬元,但到了2024年卻轉為大額凈流出,達到-2.53億元。友升股份在招股書中坦言,若不能通過股權或債權方式融資彌補流動資金缺口,可能會面臨流動性風險。

為了應對這一風險,友升股份正在積極尋求上市融資。然而,上市之路并非坦途。上交所對友升股份的應收賬款余額占比偏高、經營活動現金流量凈額與凈利潤背離幅度加大等問題表示了關注。這些問題無疑增加了友升股份上市的不確定性。

友升股份的客戶結構也發生了變化。隨著與整車廠商合作的深入,其總成類產品的銷售占比逐漸提高。然而,整車廠商在產業鏈中處于強勢地位,往往擁有較長的信用期限。友升股份對特斯拉、廣汽集團、蔚來汽車等整車廠商的信用期多為開票后60~90日,這進一步加劇了其應收賬款的增長和流動性壓力。

盡管面臨諸多挑戰,但友升股份依然堅持其上市之路。該公司表示,其主營產品已覆蓋主要新能源整車廠商和車型,且經營規模較大,是細分行業具有代表性的優質企業。未來,友升股份能否成功上市并化解流動性風險,將成為市場關注的焦點。