在新能源汽車產業的壯闊畫卷中,規模與盈利如同橫亙在車企面前的雙重考驗,而若將這一產業的歷程拉長至百年維度,當前無疑僅是黎明初現。

近期,長城汽車掌舵人魏建軍的一席發言,在汽車界掀起了波瀾。他直指當前車圈的價格戰,直言純電動車虧損嚴重,難以形成健康的商業循環,質疑在降價的同時如何保證產品質量。

魏建軍并非孤軍奮戰,在反對“內卷”的戰線上,小鵬汽車董事長何小鵬同樣表達了擔憂。他認為,盡管當前市場競爭看似尚未白熱化,但未來五年內的某一時刻將更為激烈,單純的價格競爭難以支撐企業的長遠發展,科技與創新才是出路,走向世界舞臺亦是必由之路。

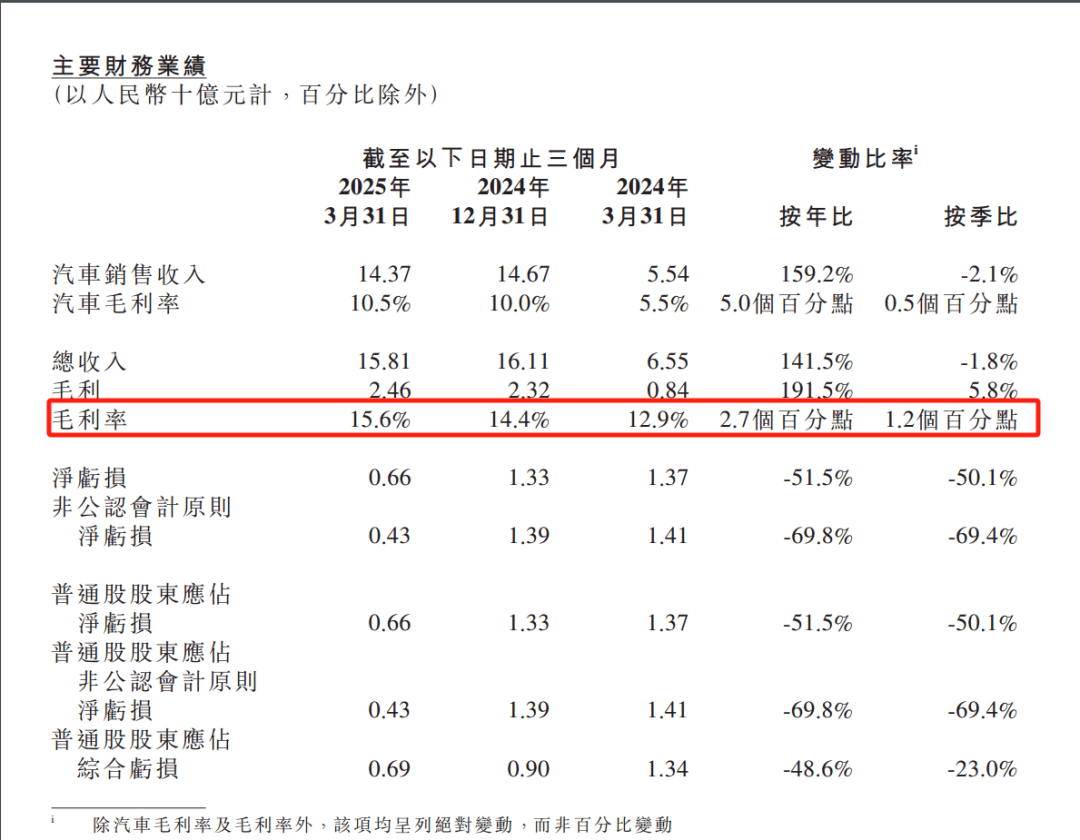

事實上,小鵬汽車在過去一年中經歷了重大調整,推出了高性價比車型MONA M03,成功扭轉了局勢。根據最新財報,小鵬銷量大增,凈虧損大幅收窄,毛利率顯著提升,何小鵬更是立下軍令狀,誓言在四季度實現盈利。這一系列積極變化,得益于小鵬在產品、營銷、技術和經營管理上的全面提升。

蔚來汽車同樣在尋求盈利之路,通過組織架構調整、直接參與供應鏈價格談判等措施,李斌也提出了在今年第四季度實現盈利的目標。小鵬與蔚來均選擇了性價比路線,推出價格更為親民的新車型,同時深挖內部潛力,降低單車成本,以應對價格戰。

數據顯示,2024年中國汽車行業利潤率已降至4.3%,遠低于制造業的常規利潤率范圍,新勢力車企更是面臨百億乃至千億的累計虧損。因此,實現自我造血,展示發展潛力和投資價值,成為新勢力車企的當務之急。

同時,燒錢換市場的模式正在失效。特斯拉和比亞迪,這兩大盈利王者打響價格戰時,業界曾認為其能通過規模效應消化成本,但現實卻是毛利率下滑,市場占有率波動。這表明,價格戰并不能換來市場忠誠度,片面追求以價換量并非唯一邏輯,車企需要補齊短板,強化優勢。

在此背景下,傳統車企也加入了效率革命的行列,吉利發布《臺州宣言》,宣布從多品牌擴張轉向整合聚焦;上汽組建“大乘用車板塊”,整合零部件企業,加強內部協同;廣汽則重構研發體系,提升研發效率。這些舉措旨在抵消價格戰帶來的成本壓力,提升內部效率。

吉利、上汽等傳統車企的整合行動,不僅是為了避免陷入高內耗,更是為了適應市場變化。過去,多品牌戰略曾支撐了吉利的快速發展,但隨著市場競爭的加劇,資源重合和浪費問題凸顯,多品牌戰略的弊端逐漸顯現。因此,車企紛紛將刀刃向內,通過整合提升效率。

整合行動已初見成效,吉利汽車一季度歸母凈利潤大幅增長,上汽凈利潤也實現暴漲。這表明,汽車行業正在經歷一場自上而下的自我變革,通過提升技術研發、供應鏈優化、營銷服務的組織效率,形成更強的市場競爭力。

然而,就在車企們呼吁停止內卷的同時,新一輪的價格戰已經打響。比亞迪、吉利、廣汽等品牌紛紛推出夏季促銷活動,降價銷售以緩解高庫存壓力。這輪價格戰不僅是為了搶奪市場,更是為了解決高庫存和回流現金。

盡管新能源汽車市場滲透率仍在提升,但消費需求已開始疲軟,市場增長動力從“有沒有車”轉向“好不好用”。消費者更加關注智駕、續航等產品力以及品牌、服務等核心維度,加劇了競爭的復雜程度。因此,車企們正在通過布局全產業鏈、AI大模型+智能硬件等領域,強化生態能力,提升抗風險能力和組織架構效率。