汽車行業(yè)的深刻變革正引領(lǐng)車規(guī)級芯片市場邁向新的增長階段。根據(jù)觀研報(bào)告網(wǎng)最新發(fā)布的深度研究報(bào)告,車規(guī)級芯片作為汽車控制的核心組件,其需求隨著汽車電動化、智能化、網(wǎng)聯(lián)化的趨勢不斷攀升。

在電動化浪潮下,純電動車的動力系統(tǒng)對芯片的需求顯著增加。傳統(tǒng)燃油車每輛所需芯片數(shù)量大約在600至700顆之間,而電動車則提升至1600顆,智能汽車的芯片需求更是高達(dá)3000顆。隨著電動車市場滲透率的不斷提高,汽車芯片市場迎來了前所未有的發(fā)展機(jī)遇。

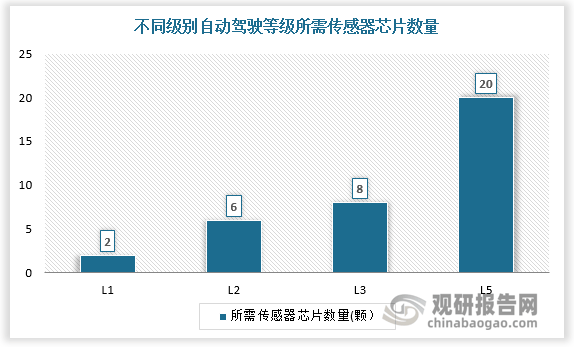

智能化的發(fā)展同樣推動了車規(guī)級芯片需求的增長。隨著自動駕駛級別的提升,傳感器、主控芯片、存儲芯片以及功率半導(dǎo)體等組件的搭載量也隨之增加。數(shù)據(jù)顯示,2022年中國L2級自動駕駛功能的滲透率已超過30%,預(yù)計(jì)到2025年將達(dá)到50%,L3級別車輛也將開始規(guī)模化量產(chǎn)。這一趨勢將進(jìn)一步推動汽車芯片市場的擴(kuò)張。

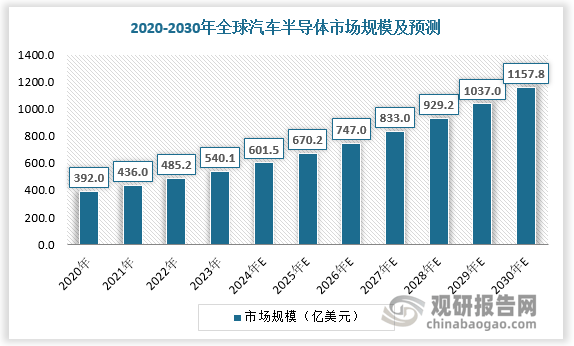

全球汽車半導(dǎo)體市場呈現(xiàn)出高速增長的態(tài)勢。2023年市場規(guī)模約為540.1億美元,預(yù)計(jì)到2029年將突破1000億美元大關(guān),達(dá)到1037億美元。到2030年,這一數(shù)字有望進(jìn)一步增長至1157.8億元。這一趨勢反映了汽車行業(yè)對車規(guī)級芯片需求的強(qiáng)勁增長。

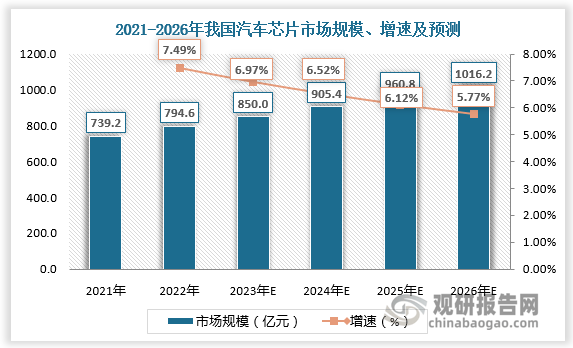

作為全球最大的汽車市場,中國對汽車芯片的需求規(guī)模龐大。近年來,中國汽車芯片市場規(guī)模持續(xù)增長,從2021年的739.2億元增長至2023年的850億元,年增長率達(dá)到6.97%。預(yù)計(jì)到2024年,市場規(guī)模將達(dá)到905.4億元,2026年有望突破千億級大關(guān)。這一增長趨勢凸顯了中國汽車市場對車規(guī)級芯片的巨大需求。

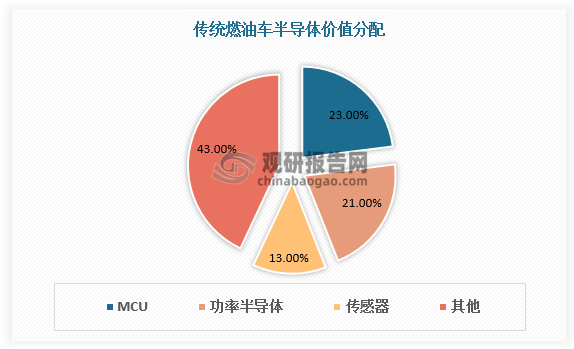

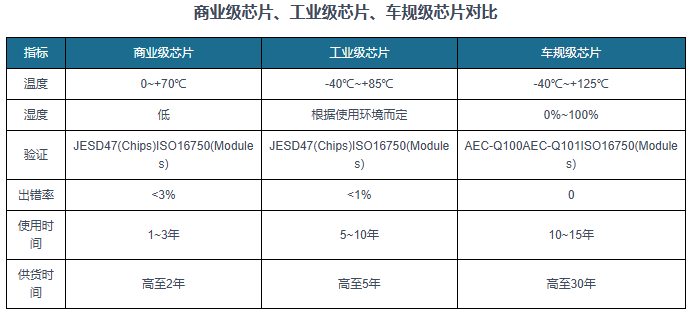

然而,車規(guī)級芯片市場的入場門檻極高。相較于商業(yè)級和工業(yè)級芯片,車規(guī)級芯片在可靠性、安全性和長效性方面有著更為嚴(yán)格的要求。例如,汽車發(fā)動機(jī)艙的工作溫差極大,要求車規(guī)級芯片能夠在-40°C至150°C的范圍內(nèi)穩(wěn)定工作。同時(shí),為確保行車安全,車規(guī)級芯片還需要采用獨(dú)立的安全島設(shè)計(jì)和高性能的加密校驗(yàn)?zāi)K。車規(guī)級芯片還需要滿足多項(xiàng)國際認(rèn)證標(biāo)準(zhǔn),包括IATF 16949、AEC-Q系列標(biāo)準(zhǔn)以及ISO 26262等功能安全標(biāo)準(zhǔn)。

盡管面臨諸多挑戰(zhàn),中國車規(guī)級芯片產(chǎn)業(yè)正在逐步實(shí)現(xiàn)國產(chǎn)替代。近年來,國內(nèi)企業(yè)通過收購整合全球主要半導(dǎo)體企業(yè),不斷提升自身技術(shù)實(shí)力和生產(chǎn)能力。例如,聞泰科技收購安世半導(dǎo)體、韋爾股份收購豪威科技等案例,為中國汽車級半導(dǎo)體產(chǎn)業(yè)的發(fā)展注入了新的活力。隨著技術(shù)的不斷突破和市場的不斷擴(kuò)大,中國車規(guī)級芯片產(chǎn)業(yè)有望在全球市場中占據(jù)更加重要的地位。