新能源汽車市場的蓬勃發(fā)展,正帶動著整個產(chǎn)業(yè)鏈條的繁榮。在這股浪潮中,智能座艙供應(yīng)商的角色愈發(fā)重要,它們不僅為車輛提供了更加智能化的駕駛體驗,也成為了眾多車企競相合作的對象。然而,在這片看似繁榮的市場背后,卻隱藏著一些不為人知的挑戰(zhàn)。

博泰車聯(lián)網(wǎng)科技(上海)股份有限公司,作為國內(nèi)領(lǐng)先的智能座艙和智能網(wǎng)聯(lián)解決方案提供商,近日再次向港交所遞交了上市申請。這家企業(yè)自去年首次嘗試沖刺港股失敗后,并未放棄上市的夢想,而是選擇再次出擊。據(jù)悉,此次IPO所募集的資金將主要用于擴大產(chǎn)品組合、增強技術(shù)研發(fā)等方面。

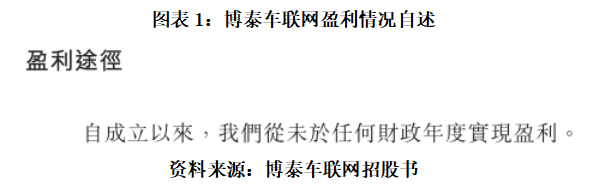

從財務(wù)數(shù)據(jù)上看,博泰車聯(lián)網(wǎng)近年來確實取得了不小的成績。根據(jù)招股書顯示,從2022年至2024年,該公司的營收持續(xù)增長,累計營收已經(jīng)突破了50億元大關(guān)。然而,令人驚訝的是,盡管營收不斷攀升,博泰車聯(lián)網(wǎng)卻始終未能實現(xiàn)盈利。在這三年間,公司的累計虧損額超過了12億元。

對于持續(xù)虧損的原因,博泰車聯(lián)網(wǎng)在招股書中給出了多方面的解釋。其中,研發(fā)投入高、前期投資尚未實現(xiàn)規(guī)模經(jīng)濟、人才成本高昂等因素都是導(dǎo)致虧損的重要原因。公司還表示,由于國內(nèi)智能座艙行業(yè)競爭激烈,為了吸引新客戶并挽留老客戶,公司采取了溫和定價的策略,這也進一步壓縮了利潤空間。

然而,博泰車聯(lián)網(wǎng)所面臨的挑戰(zhàn)遠不止于此。在上游供應(yīng)鏈方面,公司的高度依賴使得原材料成本居高不下。特別是芯片、屏幕等核心零部件的供應(yīng)商集中度較高,導(dǎo)致博泰車聯(lián)網(wǎng)在議價能力上處于弱勢地位。根據(jù)招股書顯示,近年來公司前五大供應(yīng)商占采購總額的比重持續(xù)上升,這也進一步加劇了公司的成本壓力。

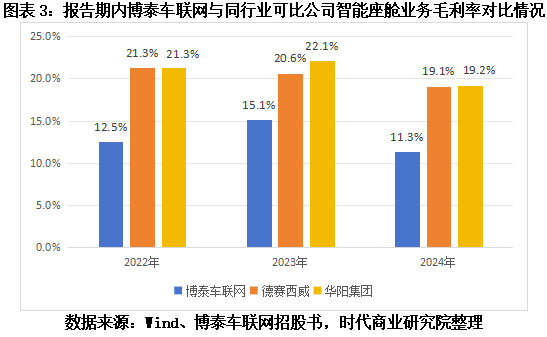

在下游市場方面,博泰車聯(lián)網(wǎng)同樣面臨著不小的壓力。由于乘用車智能座艙解決方案市場競爭激烈,主機廠對產(chǎn)品的設(shè)計要求和成本要求都極為嚴苛。為了獲取更多的市場份額,博泰車聯(lián)網(wǎng)不得不繼續(xù)采取溫和定價的策略,但這也使得公司難以將原材料價格上漲的影響完全轉(zhuǎn)移給下游客戶。因此,公司的毛利率始終偏低,與行業(yè)內(nèi)具備規(guī)模優(yōu)勢的企業(yè)相比存在不小的差距。

更令博泰車聯(lián)網(wǎng)擔憂的是,未來公司還可能面臨客戶流失的風險。隨著汽車智能化的趨勢愈發(fā)明顯,越來越多的車企開始致力于自主開發(fā)智能座艙及車聯(lián)網(wǎng)解決方案。例如,小鵬汽車和蔚來汽車等車企已經(jīng)成功開發(fā)出了自有的智能座艙系統(tǒng),并逐漸實現(xiàn)量產(chǎn)上車。這意味著,博泰車聯(lián)網(wǎng)的部分客戶可能會選擇自行開發(fā)解決方案,從而減少對公司產(chǎn)品的需求。

面對這些挑戰(zhàn),博泰車聯(lián)網(wǎng)并未選擇退縮。相反,公司正在積極尋求新的發(fā)展機遇。通過擴大產(chǎn)品組合、增強技術(shù)研發(fā)等舉措,博泰車聯(lián)網(wǎng)希望能夠進一步提升自身的競爭力,并在激烈的市場競爭中脫穎而出。然而,未來的道路仍然充滿不確定性,博泰車聯(lián)網(wǎng)能否成功實現(xiàn)盈利并贏得更多客戶的青睞,還需要時間來證明。