近年來,中國充電基礎(chǔ)設(shè)施的發(fā)展速度驚人,已經(jīng)構(gòu)建起了全球規(guī)模最大、覆蓋范圍最廣、類型最全面的充電網(wǎng)絡(luò)。最新數(shù)據(jù)顯示,截至2025年4月,公共充電樁(公樁)總量達(dá)到了399萬個(gè),與上月相比增加了9.2萬個(gè),同比增長36%,相較于去年同期的增量6.76萬個(gè)有了顯著提升。與此同時(shí),私人充電樁(私樁)的數(shù)量也達(dá)到了1007萬個(gè),盡管4月僅增長了22.3萬個(gè),略有4%的下降,但整體規(guī)模依然龐大。

公共充電樁與私人充電樁在充電利用率上存在著顯著差異,公樁的利用率是私樁的三倍。這一差異使得在2025年前四個(gè)月,充電設(shè)施與純電動(dòng)汽車的銷量占比達(dá)到了0.99,幾乎達(dá)到了1:1的平衡狀態(tài)。隨著公共充電樁的迅速增加,車樁比已經(jīng)提升至一個(gè)相對寬裕的水平,即1:1。

然而,盡管充電基礎(chǔ)設(shè)施的總體規(guī)模在不斷擴(kuò)大,但仍存在一些問題,如布局不完善、結(jié)構(gòu)不合理、老舊充電樁技術(shù)落后、服務(wù)不均衡以及運(yùn)營不規(guī)范等。這些問題不僅影響了用戶體驗(yàn),也在一定程度上阻礙了電動(dòng)車的普及。特別是在一些低線級(jí)地區(qū),電動(dòng)車的購買反悔率有所上升,顯示出在這些地區(qū)充電設(shè)施的改善更為迫切。

從月度增長情況來看,2025年4月底的公共充電樁和私人充電樁數(shù)量均較2024年底有了顯著增長。公共充電樁增加了41萬個(gè),私人充電樁增加了83萬個(gè),增速均較快。換電站的數(shù)量也有了大幅提升,顯示出充電基礎(chǔ)設(shè)施正在向多元化、全面化的方向發(fā)展。

在地域分布上,廣東、江蘇、浙江、上海、北京等發(fā)達(dá)城市的充電站建設(shè)較好,公共充電樁的數(shù)量和份額均處于領(lǐng)先地位。以廣東為例,2025年4月廣東的公共充電樁數(shù)量增長了17437個(gè),份額達(dá)到了19%,較去年有所提升。而山東等省份的充電樁增長相對較慢,份額有所下降。

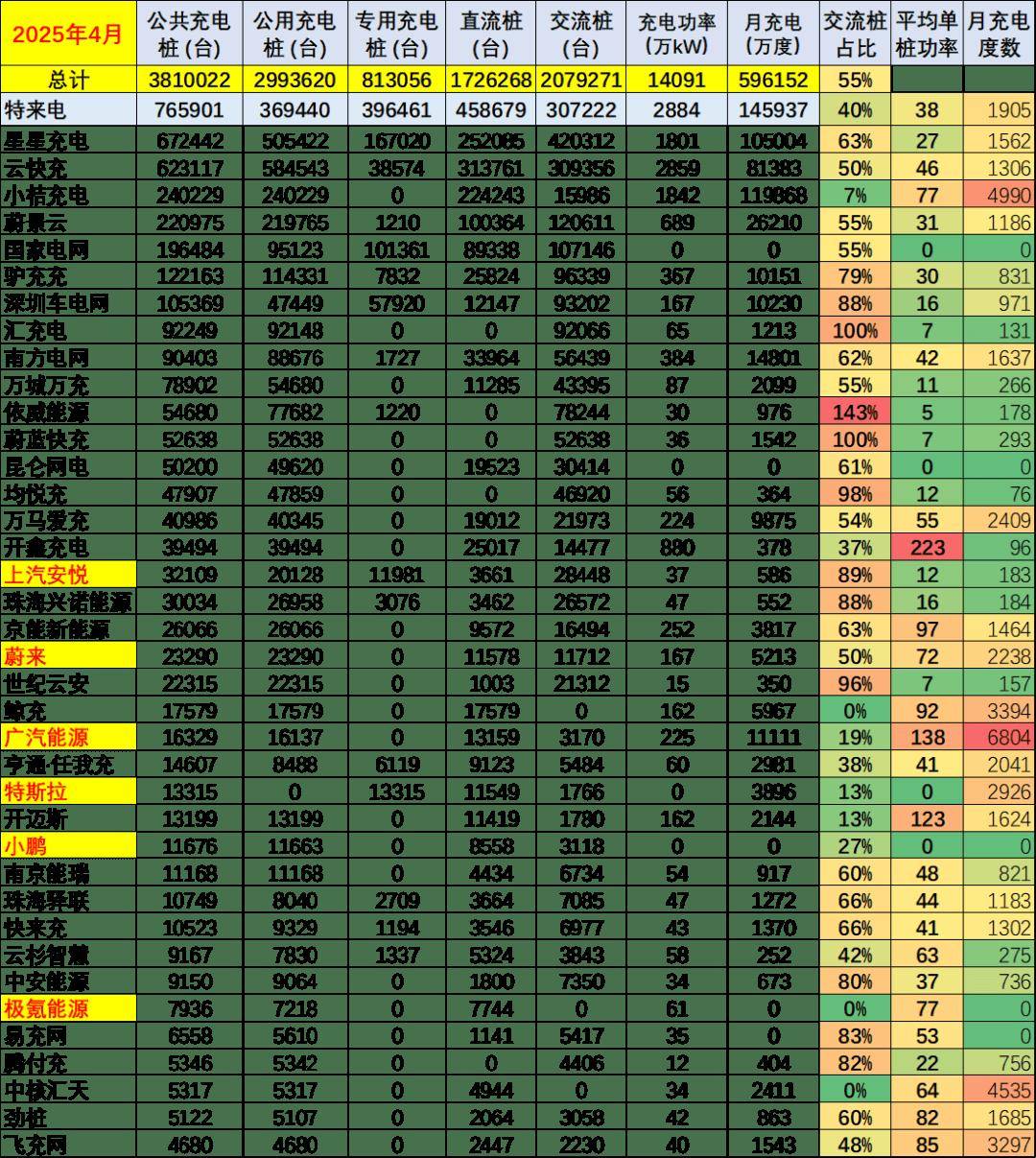

充電樁運(yùn)營商方面,中國充電樁市場已經(jīng)形成了多元化的競爭格局。既有重資產(chǎn)模式的充電樁生產(chǎn)制造與充電網(wǎng)絡(luò)投資運(yùn)營一體化企業(yè),如星星充電、特來電等;也有電網(wǎng)企業(yè)自建的充電樁網(wǎng)絡(luò),如國家電網(wǎng)、南方電網(wǎng);還有大型車企集團(tuán)自建的充電網(wǎng)絡(luò),如特斯拉、蔚來等。還有一些充電網(wǎng)絡(luò)第三方運(yùn)營商,如云快充、小桔充電等,它們采用輕資產(chǎn)模式,為區(qū)域性的運(yùn)營商提供SaaS服務(wù)。

從技術(shù)發(fā)展趨勢來看,直流充電樁正在逐漸走向大功率的發(fā)展方向。直流充電樁具有體積大、高電壓、大功率和充電快的特點(diǎn),通常建設(shè)于高速公路服務(wù)區(qū)、公交車等場所。而交流充電樁則相對單價(jià)較低,安裝容易,通常為私人所有。隨著技術(shù)的進(jìn)步和市場的變化,直流充電樁的份額和密度在全球范圍內(nèi)都在不斷增長。

最后,從充電樁的滿足需求能力來看,2025年4月純電動(dòng)乘用車的國內(nèi)零售規(guī)模達(dá)到了55.9萬臺(tái),而同期新建了9.2萬個(gè)公樁和22.3萬個(gè)私樁。如果按照1:1的用戶服務(wù)數(shù)量對比,車樁比已經(jīng)達(dá)到了1.8:1,充電樁相對充足。但考慮到插混車型的充電需求較少,以及上海等地區(qū)的特殊充電模式,實(shí)際的車樁比可能更為寬裕。隨著國家新能源發(fā)展規(guī)劃的明確提出,私樁慢充將成為發(fā)展趨勢,占到90%以上。因此,未來私人充電樁的建設(shè)和發(fā)展將更為關(guān)鍵。