在科技行業的持續推動下,全球增強現實(AR)眼鏡市場正迎來前所未有的發展機遇。這一領域吸引了眾多技術巨頭與新興企業的積極參與,共同塑造了市場的多元化格局。

據 Wellsenn XR 的最新數據,2023年全球AR眼鏡出貨量達到了約51萬臺,與前一年相比增長了35.1%。這一顯著增長主要得益于B端市場的穩定需求以及觀影類AR眼鏡的增量貢獻。然而,進入2024年,市場出現了一些新的變化。隨著不帶顯示的AI智能眼鏡的崛起,AR廠商在渠道推廣上的投入有所減少,導致傳統B端AR眼鏡的需求出現了一定程度的萎縮。盡管如此,據初步統計,2024年全球AR眼鏡的出貨量仍然超過了56萬臺。

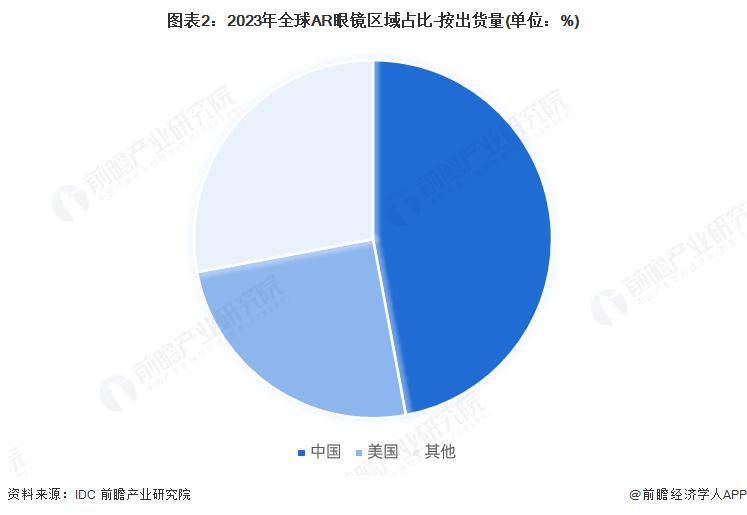

從地域分布來看,亞洲和北美是全球AR眼鏡市場的主要引領者。特別是亞洲市場,其占比持續上升,這主要得益于中國消費級AR產品的爆發式增長。據IDC的數據顯示,2023年,亞洲在全球AR眼鏡市場中的占比達到了約45%-50%,其中中國市場的出貨量達到了24萬臺,同比增長了驚人的133.9%。

在全球品牌競爭中,AR眼鏡市場形成了三大陣營。首先是以微軟、meta、蘋果、三星、谷歌等為代表的國際科技巨頭,他們憑借深厚的技術積累和品牌影響力,在AR領域持續投入研發。其次是國內手機廠商,如華為、OPPO、小米等,他們利用在智能手機市場的成功經驗,將AR技術融入眼鏡產品,為用戶提供更多元化的體驗。最后是新興AR企業,如Xreal、雷鳥創新、Rokid等,他們以獨特的技術優勢和創新理念,在市場中脫穎而出。主推消費級AR的國內廠商在全球市場中占據了主導地位,而微軟、谷歌等海外巨頭則主要面向B端市場。根據IDC的數據,2023年,Xreal、Rokid、雷鳥創新在全球AR眼鏡市場中的份額分別為45%、14%、13%。

在價格方面,AR眼鏡正逐漸從“技術嘗鮮”向“大眾消費品”轉變。消費者對價格在300-500美元之間的AR眼鏡接受度最高。然而,企業級AR眼鏡,如HoloLens 2,其均價仍然高于3000美元,與消費級市場形成了鮮明的對比。從整體來看,消費級AR眼鏡的均價在逐年下降,從2021年的2000美元降至2025年的約400美元。

展望未來,隨著光波導技術的不斷成熟和成本的降低,輕量化消費級AR眼鏡的市場前景將更加廣闊。同時,meta、百度等廠商將AI大模型集成至AR眼鏡,提升了產品的交互智能性,拓展了辦公、翻譯等應用場景。盡管短期內消費級場景可能面臨瓶頸,B端需求也有所疲軟,但長期來看,技術的迭代和價格的下降將推動全球AR眼鏡市場進入快速增長期。