隨著2024年度及2025年第一季度財務報告的相繼發布,全球汽車產業再度聚焦于企業的財務健康狀況。宏觀經濟環境承壓之下,資產負債率作為評估車企經營韌性的關鍵標尺,顯得尤為重要。作為典型的資本密集型行業,車企普遍面臨前期投資巨大、回報周期漫長的挑戰,高負債水平幾乎成為行業的普遍現象。然而,國內外車企在負債結構上的顯著差異,正逐步改變全球汽車產業的競爭格局。

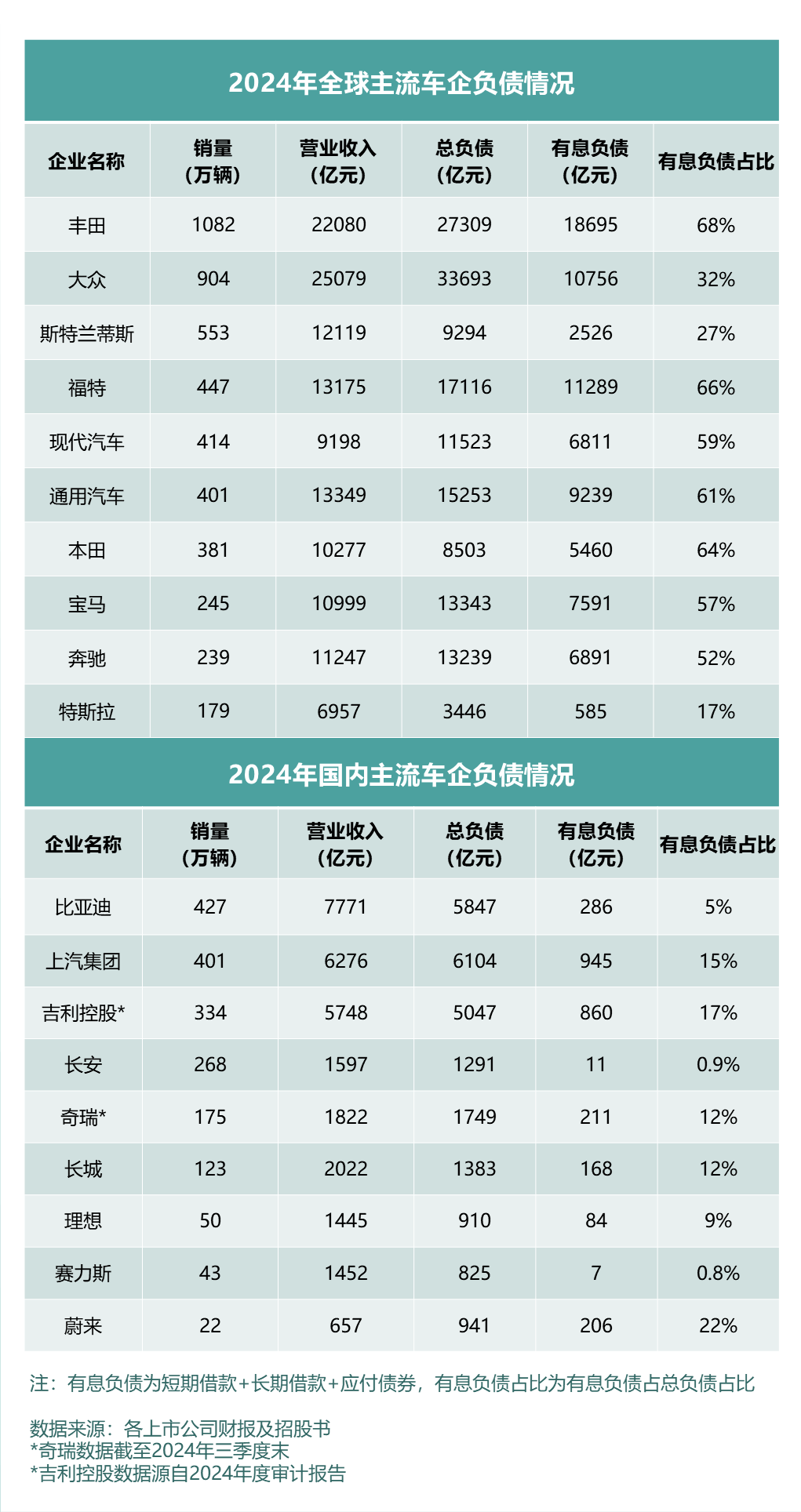

盡管車企的總負債規模與其市場地位及營收規模緊密相關,但負債結構的分化卻透露出更深層次的戰略考量。2024年,豐田與大眾兩大國際巨頭的總負債分別突破了1.87萬億元和1萬億元大關,甚至超越了其同期的營收水平。這進一步驗證了“規模擴張伴隨負債增長”的行業規律。而在國內,比亞迪憑借427萬輛的年銷量,與通用、福特等國際巨頭比肩,但其總負債占營收的比例僅為75%,遠低于后兩者的100%以上水平,顯示出其在經營杠桿運用上的高超技巧。

深入剖析負債結構,國內外車企的差異更為顯著。國際車企普遍依賴有息負債,如豐田的有息負債高達1.87萬億元,通用與福特的有息負債占比也超過60%,沉重的利息負擔不斷侵蝕其利潤空間。相比之下,中國車企在負債結構上展現出獨特的創新。比亞迪的有息負債僅為286億元,占總負債的比例低至5%,吉利、上汽等企業也控制在15%以內。這種“西高東低”的格局,得益于中國車企在供應鏈金融領域的創新實踐。通過延長應付賬款周期、擴大商業票據使用等手段,中國車企成功提升了無息負債的比例,每年節省的財務成本超過百億元。

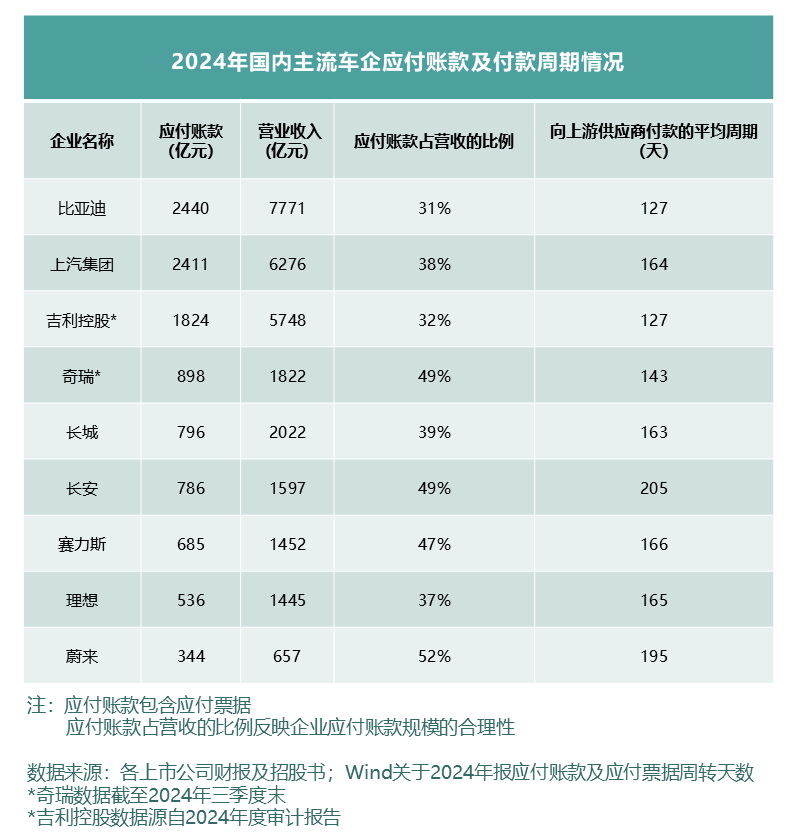

中國車企在負債管理上的成功,實質上源于對產業鏈的深刻變革。以比亞迪為例,盡管其應付賬款占營收的比例略低于國際同行,但依托新能源產業集群的地緣優勢,通過數字化供應鏈系統實現了資金周轉效率的最大化。這種創新模式不僅保障了上游供應商的回款安全,還通過規模化采購降低了零部件成本,形成了一個“降負債、控成本、提效率”的良性循環。從傳統的“借債擴張”到如今的“生態共贏”,中國車企在負債管理上實現了質的飛躍。

在全球汽車產業加速向智電化轉型的背景下,年均研發投入強度已攀升至8%。在這一關鍵時刻,負債結構的健康度比單純的負債率絕對值更具戰略意義。中國車企通過優化融資結構、推動供應鏈協同創新,正在構建起一條“低財務成本+高周轉效率”的新競爭壁壘。當國際巨頭仍在為高昂的有息負債支付利息時,中國車企如比亞迪等已將節省的資金投入到固態電池、智能駕駛等關鍵技術的研發中。這種差異不僅提升了中國車企的競爭力,也為全球汽車產業的未來發展帶來了新的可能。