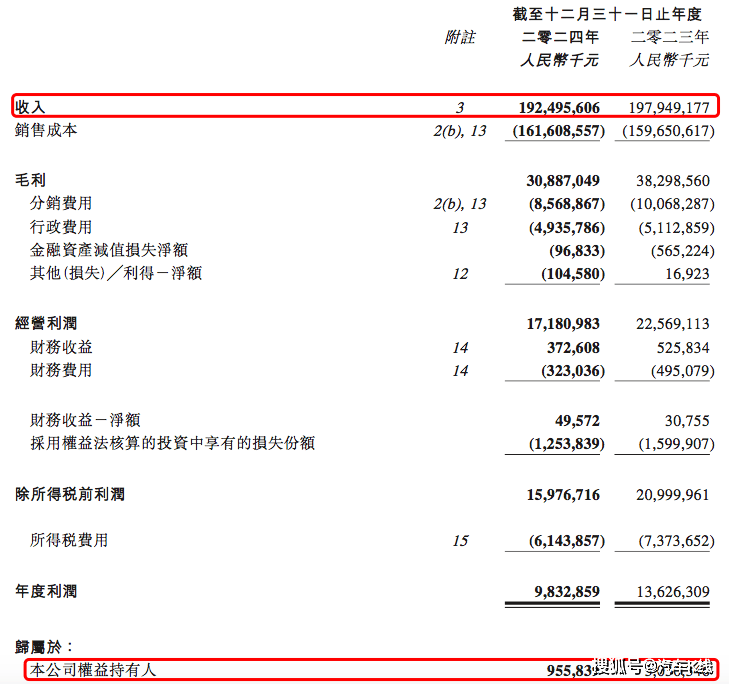

北京汽車近期發布的2024年度及2025年一季度財報,揭示了這家汽車制造商面臨的嚴峻挑戰與轉型壓力。財報數據顯示,北京汽車2024年度歸母凈利潤僅為9.56億元,這一數字不僅同比大幅下滑68.46%,更是創下了近十年來的新低,首次跌破10億元大關。

具體到2025年一季度,北京汽車營業總收入為424.44億元,同比減少8.77%;歸母凈利潤為9.29億元,同比減少10.2%。盡管一季度財報表現相對年報略顯樂觀,但無法掩蓋北京汽車整體業績下滑的趨勢。值得注意的是,財報發布后,北京汽車在資本市場的反應卻呈現出分化態勢:年報發布后股價大跌,而一季報發布后股價逆勢上漲。

北京汽車的業務板塊中,燃油車業務依然占據主導地位,但新能源汽車業務的表現卻不盡如人意。2024年,北京汽車燃油車收入同比增長1.2%,而新能源汽車收入同比下滑50.7%,毛利更是出現虧損,達到44.41億元。這一數據反映出北京汽車在新能源汽車領域的投入尚未轉化為顯著的收益增長。

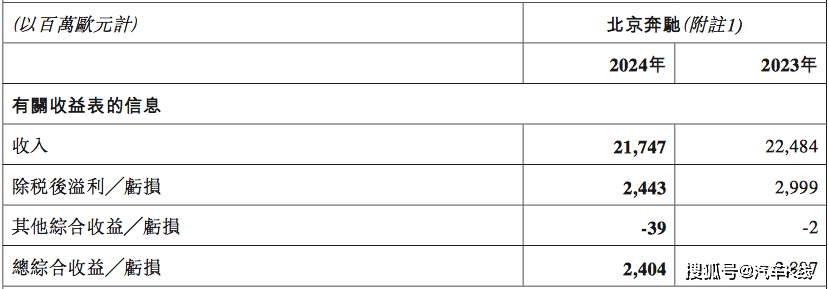

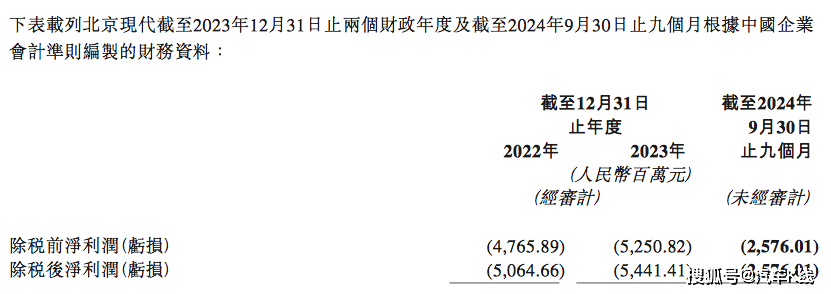

除了北京奔馳外,北京現代和北京品牌的連年虧損也是導致北京汽車整體業績下滑的重要原因。2024年,北京現代虧損嚴重,前三季度已經虧損25.76億元。盡管北汽投及現代汽車分別向北京現代增資以助力其轉型,但短期內仍難以扭轉虧損局面。而北京品牌雖然銷量有所增長,但財報未披露其利潤情況,因此無法判斷其對整體業績的貢獻。

在新能源汽車領域,北京汽車雖然加大了研發投入,并推出了多款新能源車型,但市場反應并不理想。新能源汽車的收入、銷量和毛利均出現下滑,顯示出北京汽車在新能源市場的競爭力仍有待提升。公司的資本開支和研發開支的增長也進一步增加了財務壓力。

盡管面臨多重挑戰,但北京汽車依然具備良好的現金流和融資能力。截止2024年末,公司擁有現金及現金等價物335.98億元,未使用銀行授信額度156.27億元,資產負債率相對較低,償債壓力不大。這為公司未來的轉型和發展提供了一定的財務保障。