在汽車行業(yè)邁向電動化與智能化的關(guān)鍵轉(zhuǎn)折點,市場對企業(yè)評價標準正發(fā)生深刻變化。銷量數(shù)字雖依然重要,但財務指標已成為衡量車企經(jīng)營狀況的核心依據(jù)之一。

全球汽車產(chǎn)業(yè)格局中,外資巨頭與中國車企的業(yè)績分化愈發(fā)明顯。外資車企在轉(zhuǎn)型過程中面臨“增收不增利”的困境,猶如巨獸在狹小的空間內(nèi)艱難掙扎。與此同時,中國汽車產(chǎn)業(yè)卻展現(xiàn)出蓬勃生機,市場格局的重塑為全球車企帶來新的不確定性。

在這一變革時期,企業(yè)的規(guī)模與盈利能力不再是穿越經(jīng)濟周期的唯一保障。負債率這一反映企業(yè)財務健康度和戰(zhàn)略定力的指標,日益受到市場關(guān)注,成為判斷車企備戰(zhàn)狀態(tài)的關(guān)鍵依據(jù)。

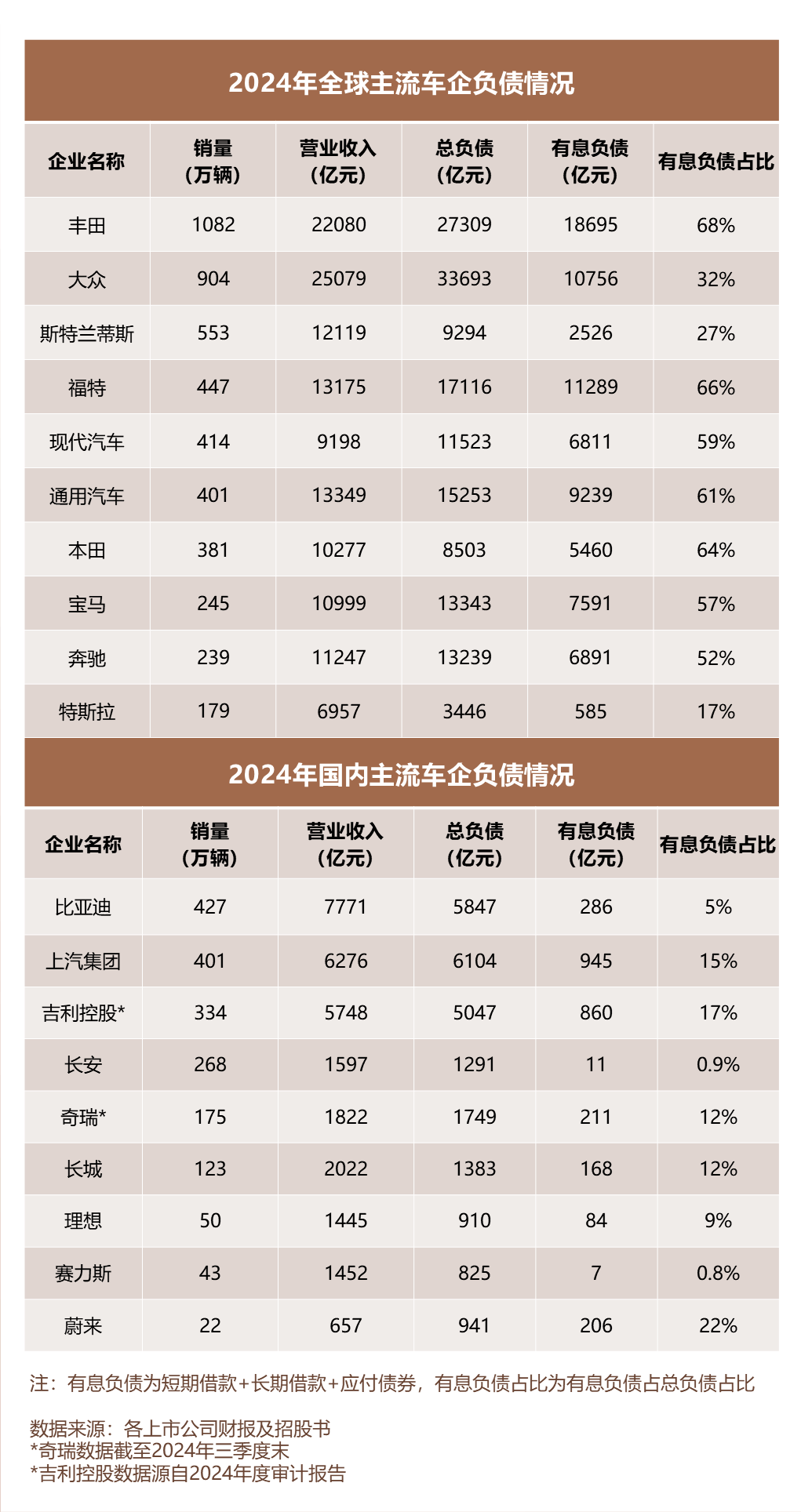

汽車作為典型的重資產(chǎn)行業(yè),需要巨額的前期投入,且回報周期漫長。這導致車企普遍依賴負債來維持擴張和技術(shù)迭代,形成銷量增長、規(guī)模擴大、營收提升與負債增加的連鎖反應。因此,規(guī)模龐大、營收豐厚的車企往往背負著沉重的債務負擔,高負債率幾乎成為全球車企的共同特征。

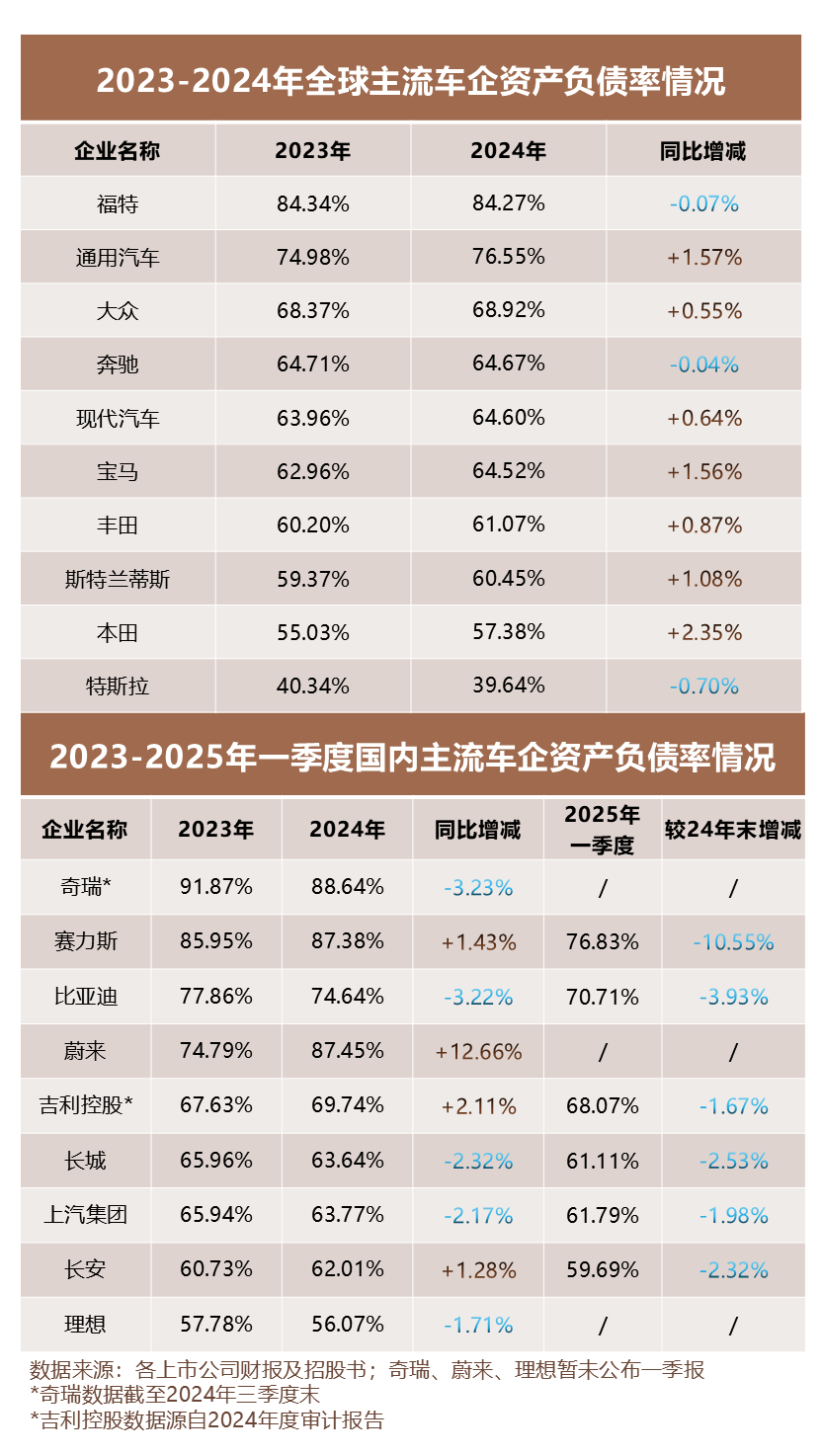

從負債率來看,國內(nèi)外主流車企的資產(chǎn)負債率普遍超過60%,部分車企甚至超過80%。然而,值得注意的是,近年來國內(nèi)車企的負債率呈現(xiàn)出下降趨勢。以今年第一季度財報為例,賽力斯負債率較2024年末下降了10.55%,比亞迪近半年負債率也下降了近7個百分點。相比之下,外資車企的負債率則呈現(xiàn)上升趨勢。

從負債總額來看,大眾、豐田等國際頭部車企的總負債普遍超過萬億元,且均高于其營收。而國內(nèi)主流車企的總負債相對較低,如比亞迪總負債為5847億元,僅占同期營收的75%;吉利總負債為5047億元,占同期營收的88%。

然而,高負債并不意味著高風險。拆解負債結(jié)構(gòu)后我們發(fā)現(xiàn),車企總負債由無息負債和有息負債構(gòu)成。其中,有息負債才是需要支付利息的真實負債,其占比是衡量車企財務穩(wěn)健性的關(guān)鍵指標。當有息負債在總負債中的占比低于30%時,表明車企財務穩(wěn)健性較高;而當占比高于50%時,則需警惕利息負擔可能引發(fā)的流動性危機。

對比2024年財報,我們發(fā)現(xiàn)通用汽車、奔馳、寶馬等外資車企的有息負債規(guī)模龐大,而豐田的有息負債在總負債中的占比更是高達68%。相比之下,國內(nèi)主流車企對有息負債的依賴程度較低,占比均維持在20%以內(nèi)。例如,吉利和長城的有息負債占比分別為17%和12%,比亞迪的有息負債僅占其總負債的5%。

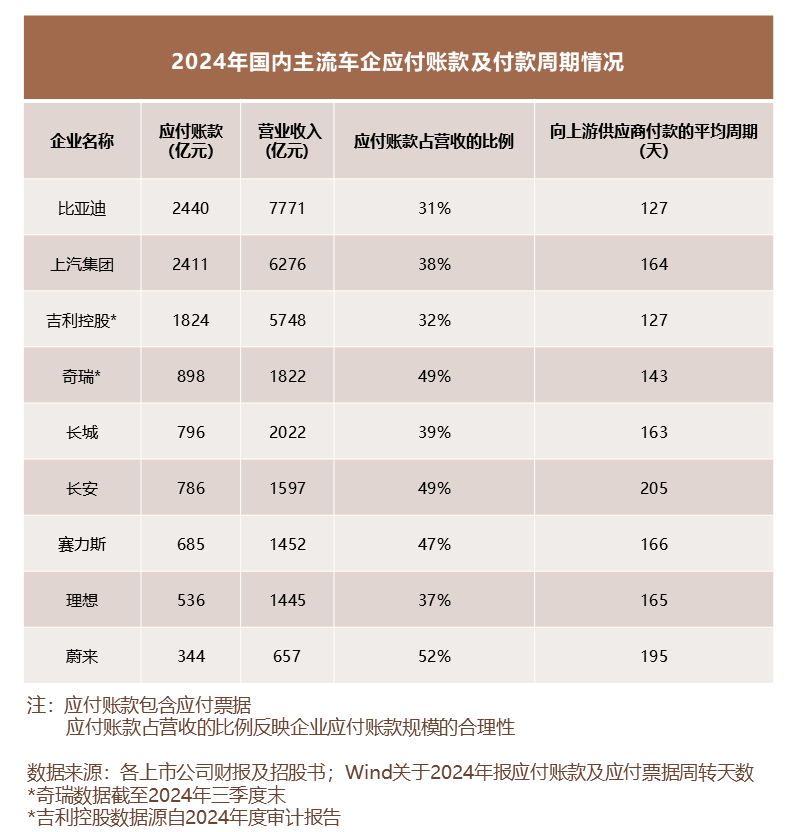

無息負債中的應付賬款也備受關(guān)注。隨著車企規(guī)模的擴大和營業(yè)收入的增長,其對外采購與合作的體量也隨之增加,應付賬款也隨之增多。因此,應付賬款占營業(yè)收入的比例也被視為衡量車企經(jīng)營健康度的重要指標之一。

根據(jù)財報數(shù)據(jù),截至2024年末,蔚來、長安、上汽集團等國內(nèi)車企的應付賬款占營業(yè)收入的比例分別為52%、49%和38%。而比亞迪的應付賬款占比較低,為31%。同時,車企與供應商的合作關(guān)系和付款速度也成為評價其供應鏈穩(wěn)定度的重要指標。據(jù)數(shù)據(jù)顯示,比亞迪向上游供應商付款的平均周期為127天,而奇瑞、長城和長安等車企的付款周期則更長。

中國車企在電動化與智能化浪潮中展現(xiàn)出強勁的發(fā)展勢頭,不僅搶占了新能源汽車市場的先機,還通過技術(shù)自研和降本增效提升了供應鏈管控能力。這使得中國車企的負債率呈現(xiàn)下降趨勢,同時也重構(gòu)了行業(yè)規(guī)則。從前國際車企所依賴的高息負債模式逐漸被拋棄,“既要擴張又要安全”的成長路徑被證明是可行的。如今,車企競爭已從單一的銷量比拼轉(zhuǎn)變?yōu)榧夹g(shù)轉(zhuǎn)化效率與財務健康度的綜合較量。