比亞迪2025年一季度財報揭曉,凈利潤達到94億,然而其背后的5847億債務卻引發了廣泛關注。這一數字讓公眾對比亞迪的財務狀況產生了諸多猜測和討論,有人將其譽為“中國特斯拉”,也有人擔憂其可能步恒大后塵。

深入剖析比亞迪的債務結構,我們發現其中近40%的負債來自于拖欠供應商的款項,且這些負債均為無息。這意味著比亞迪在運營過程中,利用商業信用進行融資,類似于便利店的賒賬進貨模式。雖然比亞迪的應付賬款周期為128天,比特斯拉多出兩個月,但相較于國內同行吉利,僅多出4天。這在行業內并不罕見,更多被視為一種行業潛規則。

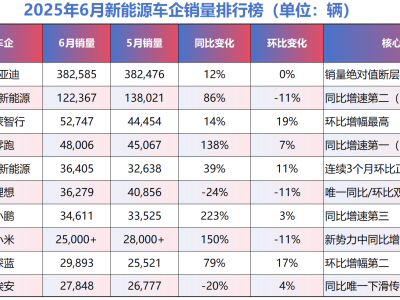

與恒大形成鮮明對比的是,比亞迪的新車下線后僅需7天即可進入4S店銷售,且海外市場對其電動車的需求極為旺盛。在歐洲市場,比亞迪電動車的搶購熱潮甚至超過了LV等奢侈品。與此同時,恒大的海外項目爛尾率高達60%,兩者在市場上的表現截然不同。

技術方面,比亞迪擁有11萬項專利,其刀片電池在實驗室中的表現尤為出色,針刺不起火、零下30℃續航不打折等技術優勢讓特斯拉等競爭對手都前來學習。相比之下,恒大在礦泉水業務上的投資虧損了40億,而比亞迪的研發投入則帶來了續航高達691公里的海豹EV等優秀產品。

在就業方面,比亞迪為90萬員工提供了工作崗位,并間接帶動了315萬產業鏈工人的就業。鄭州產業園更是直接解決了10萬人的就業問題,基層操作工的月薪起薪點高達5000元。這不僅為企業自身帶來了穩定的人力資源,也為社會創造了巨大的經濟價值。

然而,盡管比亞迪在多個方面表現出色,但其高杠桿的財務結構仍讓人擔憂。一季度經營現金流暴跌82.7%,短期債務占比高達68%,這意味著比亞迪賺的錢并不足以覆蓋其債務利息。存貨周轉天數從54天增加到78天,也反映出其銷售壓力正在增大。

如今,比亞迪站在了一個關鍵的十字路口。一方面,它有望成為全球領先的車企,另一方面,高杠桿帶來的財務風險也不容忽視。投資者們正面臨著一個艱難的選擇:是押注“中國制造”的未來,還是選擇謹慎觀望?市場正期待著他們的答案。