歌爾微電子股份有限公司,作為歌爾股份旗下的微電子業務子公司,近期在專利申請方面展現出了強勁的動力。據天眼查數據顯示,截至4月30日,歌爾微已提交了多項與智能駕駛、車外音頻采集、語音控制等相關的專利申請,標志著其正積極布局汽車電子領域。

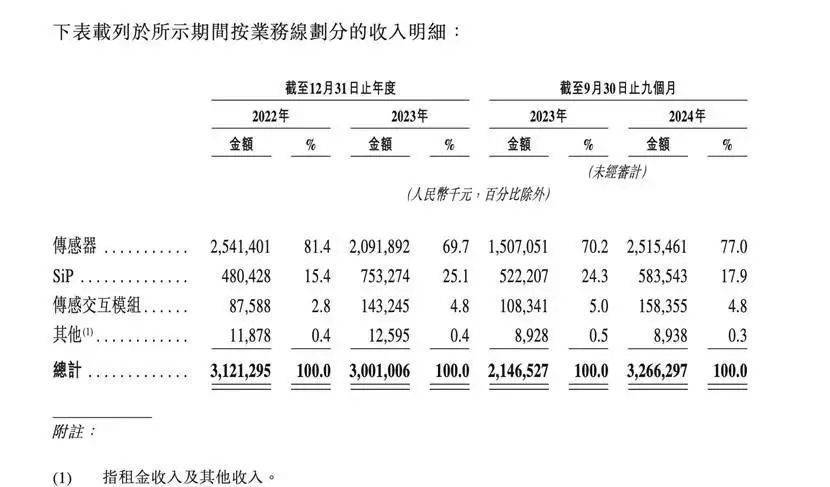

歌爾微在今年1月向港交所遞交了招股書,計劃在香港聯交所主板上市。招股書揭示了公司的財務表現和業務布局:在2022年至2024年(截至9月30日)期間,歌爾微的營收分別為31.21億元、30.01億元和32.66億元。盡管營收波動不大,但傳感器業務始終占據主導地位,收入占比從2022年的81.4%降至2023年的69.7%,又在2024年回升至77%。

作為智能傳感交互解決方案的領先提供商,歌爾微服務于消費電子、汽車電子、智能家居等多個領域。灼識咨詢的數據顯示,按2023年銷售額計算,歌爾微在全球排名第八,在中國排名第一,同時也是全球第一大聲學傳感器提供商,市場占有率高達29.4%。在報告期內,公司的傳感器出貨量超過了40億顆。

歌爾微的業務板塊涵蓋了傳感器、SiP(系統級封裝)和傳感交互模組。傳感器被廣泛應用于智能手機、智能耳機、VR/AR設備、智能汽車和智能家居中,包括聲學傳感器、壓力傳感器和慣性傳感器等。然而,盡管傳感器業務對歌爾微的營收貢獻巨大,其毛利率卻相對較低。在2022年至2024年期間,歌爾微的產品毛利率分別為18.5%、17.2%和19.4%,低于行業內的其他公司,如瑞聲科技和敏芯股份。

歌爾微在招股書中指出,公司凈利潤的波動主要受到毛利率變動和市場需求對傳感器平均售價的影響。公司的供應商也相對集中,主要包括半導體公司、印刷電路板公司和半導體元件經銷商等。在2022年至2024年期間,歌爾微向五大供應商的采購額分別占采購總額的71.1%、69.2%和71.9%,其中向最大供應商的采購額占比更是高達52.7%、47.2%和55.7%。

在上市方面,歌爾微已經取得了進展。3月4日,歌爾股份發布公告稱,歌爾微已向中國證監會報送了首次公開發行境外上市外資股(H股)并在香港聯交所主板上市的備案申請材料,并已獲得接收。然而,歌爾股份也提醒投資者,本次發行上市尚需滿足多項條件,包括取得相關監管機構的批準和核準等,因此存在一定的不確定性。

面對多變的市場需求,歌爾微也面臨著挑戰。招股書指出,公司解決方案的需求與智能終端的市場增長及下游需求緊密相關。因此,智能終端市場的任何增長放緩都可能對公司的業務造成重大不利影響。隨著智能終端AI應用的落地,對傳感交互元件的數量和性能要求也在不斷提升,這給歌爾微帶來了新的挑戰和機遇。為了應對這些挑戰,歌爾微需要持續推出新的解決方案并升級現有解決方案,而這需要大量的研發投入、生產能力和技術人才。

在研發投入方面,歌爾微已經做出了努力。在2022年至2024年期間(截至9月30日),公司的研發費用分別為2.59億元、2.64億元和2.24億元。這些投入將有助于歌爾微不斷提升自身的技術實力和創新能力,以應對市場的變化和挑戰。