在加密貨幣市場與人工智能(AI)基礎設施的交匯點上,一家曾以比特幣挖礦為核心業務的企業正悄然完成戰略轉型。這家名為燦谷的公司,過去一年通過一系列資本運作與資產重組,逐步剝離傳統礦企標簽,向AI數據中心運營商的角色邁進。其市值與資產結構的顯著變化,引發市場對“礦場能否轉型為AI算力基礎設施”的廣泛討論。

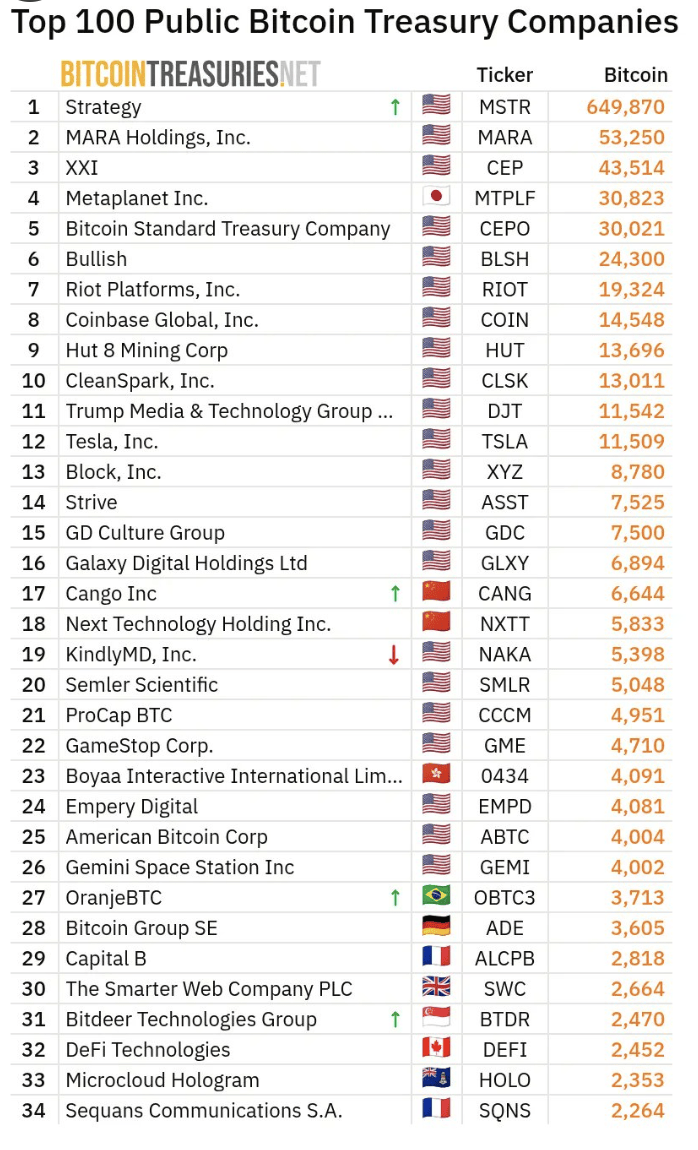

傳統礦企的估值邏輯長期圍繞算力規模、挖礦成本與比特幣持倉展開。以燦谷為例,其曾以50EH/s的算力規模被視為行業頭部玩家,市值與6644枚比特幣的賬面價值緊密掛鉤。然而,近期其市值跌至5億美元,甚至低于所持比特幣的市場價值,這一“破凈”現象暴露出礦企估值框架的局限性。市場對礦企的凈資產價值(NAV)倍數通常給予0.6-1.2倍區間,僅當企業擁有自持礦場時,才會因基礎設施屬性提升至1.5-2.5倍。相比之下,AI數據中心運營商的NAV倍數可達3-6倍,反映出市場對兩者商業模式的不同預期。

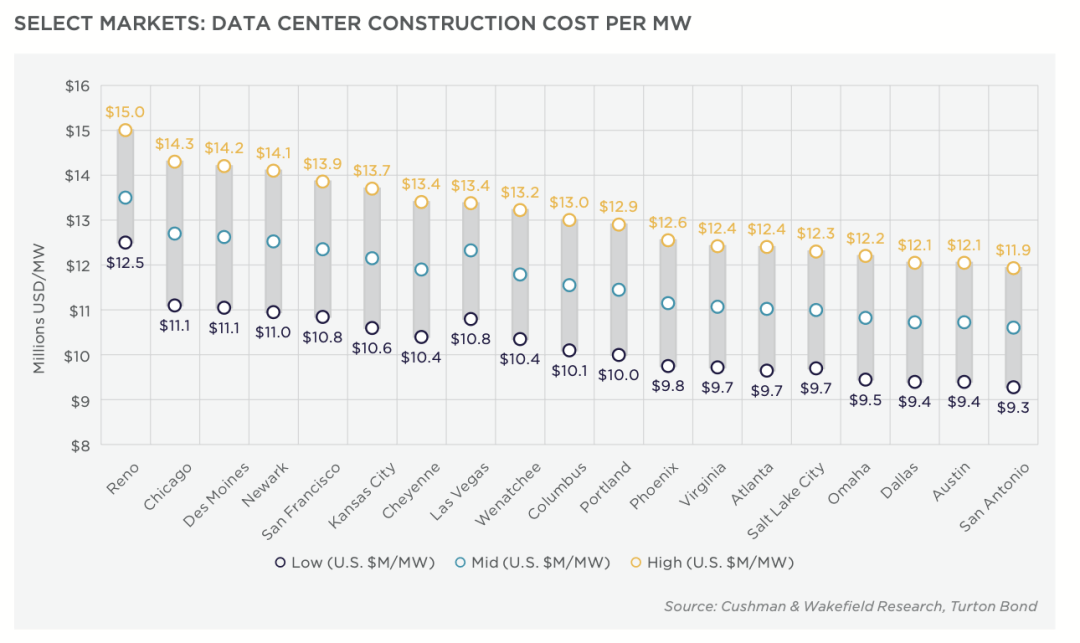

AI算力需求的爆發式增長,正在重塑數據中心行業的競爭格局。與傳統IDC(互聯網數據中心)以3-10kW機柜為主的模式不同,AI訓練集群對單機柜功率的需求飆升至80-120kW。據Cushman & Wakefield報告,北美成熟市場已因電力短缺陷入困境,變壓器、不間斷電源(UPS)等設備的交付周期延長至30-48周,每兆瓦建設成本攀升至930-1500萬美元。這一背景下,“誰能獲取電力資源,誰就能掌握算力話語權”成為行業共識,而燦谷的轉型路徑恰好踩中了這一趨勢。

礦企的先天優勢在AI時代被重新定義。長期以來,礦企選址遵循“靠近發電廠、電價低廉、電網穩定”的邏輯,這與AI數據中心對電力指標、冷卻系統與擴容空間的核心需求高度契合。以燦谷近期收購的喬治亞州50兆瓦場站為例,該資產不僅具備大規模供電能力,還配套冷卻系統與土地批文,可直接承接20兆瓦的托管業務。類似場站在美國市場的重建成本高達數千萬美元每兆瓦,且需排隊一年以上等待設備交付,而燦谷通過并購方式以不到2000萬美元的成本實現了“電力入口”的提前布局。

運維能力成為礦企轉型的關鍵壁壘。過去幾年,礦場在極端功率密度場景中積累了大規模水冷、浸沒式冷卻、設備自動化調度等核心技術,這些能力在傳統IDC中屬于短板,卻是AI數據中心的剛需。例如,燦谷將50EH/s算力維持90%以上在線率的經驗,直接解決了AI訓練集群對通信穩定性的嚴苛要求——GPU全互聯架構下,毫秒級的延遲波動即可導致訓練效率崩潰。其礦機資產的快速折舊策略(每季度2000萬美元,按3年攤銷)也為賽道切換提供了靈活性,場站與電力基礎設施的留存價值遠高于礦機本身。

資本結構的優化為轉型鋪平道路。燦谷通過退市ADR、直接登陸紐交所,簡化了股權結構與法律合規性,同時將6400枚比特幣作為抵押物,增強了財務透明度與融資能力。其股東陣營中,Bitmain/Antalpha生態系企業通過換股成為重要參與者,推動礦機與AI/HPC設備的兼容性開發。例如,部分ASIC廠商正在研發可插拔的GPU形態礦機模塊,使礦場基礎設施無需重建即可轉型為AI數據中心。這種“模塊化”設計理念,進一步縮短了礦企與AI基礎設施的差距。

當前,市場對燦谷的期待集中于一份AI/HPC托管合同的落地。若能簽署多年期合作協議,其資產負債表將徹底擺脫礦企特征,向基礎設施公司靠攏。從電力資源儲備到場站改造能力,從運維體系到資本結構,燦谷的轉型路徑已為行業提供了可復制的模板——當挖礦行業卷入極限競爭時,一場由電力驅動的算力基礎設施革命,正悄然改寫游戲規則。