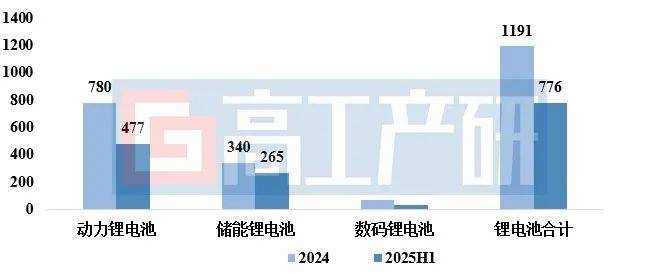

近日,高工產研鋰電研究所(GGII)公布了一項針對中國鋰電池市場的深度調研數據。數據顯示,2025年上半年,中國鋰電池出貨量達到了776GWh,與去年同期相比增長了68%。這一數據揭示了鋰電池市場的強勁增長態勢。

具體來看,動力電池和儲能電池成為推動增長的主要力量。上半年,動力電池出貨量達到了477GWh,同比增長49%;儲能電池出貨量則達到了265GWh,同比增長高達128%。動力與儲能兩大領域的蓬勃發展,共同推動了中國鋰電池市場的快速增長。

在動力電池領域,磷酸鐵鋰電池表現出色。2025年上半年,中國磷酸鐵鋰動力電池出貨量達到了372GWh,占動力電池總出貨量的78%,同比增長68%。這一增長主要得益于磷酸鐵鋰電池在快充和續航里程方面的技術改進,以及海外車企對磷酸鐵鋰電池的青睞。大眾、寶馬等海外車企加速切換磷酸鐵鋰電池,進一步推動了其出貨量的增長。

儲能電池市場同樣火熱。除了4月份稍有回落外,5月和6月國內儲能市場持續升溫。終端客戶對儲能電池的需求迫切,國內儲能電池企業排產維持高位,帶動第二季度儲能電池出貨量環比增長94%。值得注意的是,國內儲能鋰電池出貨已經連續兩個季度同比增速維持在120%以上,顯示出強勁的市場需求。

受國家政策補貼影響,2025年上半年國內3C市場消費增速明顯。市場延續了2024年下半年以來的走勢,帶動數碼鋰電池出貨量增速超過25%。這一增長趨勢表明,3C市場仍然是鋰電池的重要應用領域之一。

從產能方面來看,當前鋰電池行業呈現出明顯的分化趨勢。頭部企業能夠實現70%以上的產能利用率,而尾部企業的產能利用率則不足20%。這一分化趨勢預計將在下半年持續存在。不過,考慮有效產能,無論是電池企業還是材料企業,下半年各頭部企業的產能利用率都將維持在高位(75%-95%),顯示出行業頭部效應的加劇。

展望未來擴產趨勢,磷酸鐵鋰材料及儲能鋰電池環節有望在2025年下半年至2026年國內開啟新一輪擴產。擴產主力將集中在頭部企業,這些企業憑借技術、資金和市場優勢,有望在擴產潮中占據先機。

在價格方面,預計短期內動力與儲能鋰電池成本將觸底。下半年,隨著市場需求的持續增長和產能利用率的提高,動力與儲能鋰電池的價格有望在2025年第二季度的基礎上實現2%-3%的小幅上漲。同時,鋰鹽、正極材料、負極、電解液及六氟磷酸鋰等材料價格也將迎來上漲趨勢。