AI IaaS市場主要分為兩大類:一類是以大型模型為核心的生成式AI IaaS(GenAI IaaS),另一類則是傳統的非生成式AI IaaS。隨著大型模型技術的飛速發展,生成式AI IaaS已成為市場的主力軍。據IDC報告指出,2024年下半年,中國GenAI IaaS市場規模同比大幅增長165%,達到了87.4億元人民幣,首次在整體AI IaaS市場中占比超過70%。

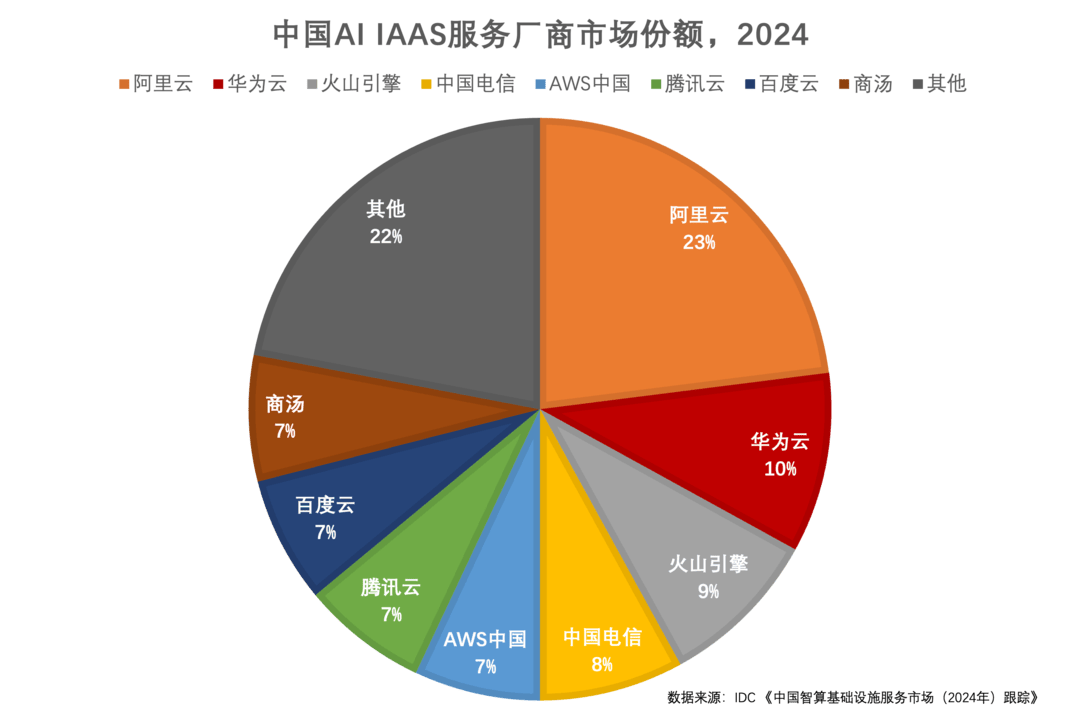

在具體廠商表現方面,阿里云不僅在整體的AI IaaS市場中占據首位,同時在生成式AI IaaS領域的模型訓練和模型推理兩個細分市場中均拔得頭籌。這得益于阿里云在云資源規模上的優勢以及其PAI和靈駿產品的強大能力。緊隨其后的華為云和火山引擎,分別占據了10%和9%的市場份額。IDC指出,生成式IaaS市場正經歷快速迭代,市場頭部效應愈發明顯。

報告還揭示了模型訓練和模型推理在資源消耗上的差異。2024年,模型訓練所消耗的生成式AI IaaS資源約為模型推理的3.25倍。然而,IDC預測,隨著具有廣泛影響力的大型模型應用的不斷涌現,AI算力有望在2025年迎來轉折點,即從訓練驅動轉向推理驅動。這一轉變預示著推理場景的爆發將為國內算力產業帶來更多的市場機遇。

目前,互聯網、運營商、自動駕駛等領域的頭部企業正積極驗證、測試和部署國產算力,以應對云端和邊端的算力缺口。這些企業希望通過采用國產算力,不僅提升自身技術的競爭力,同時也為國內算力產業的發展貢獻力量。