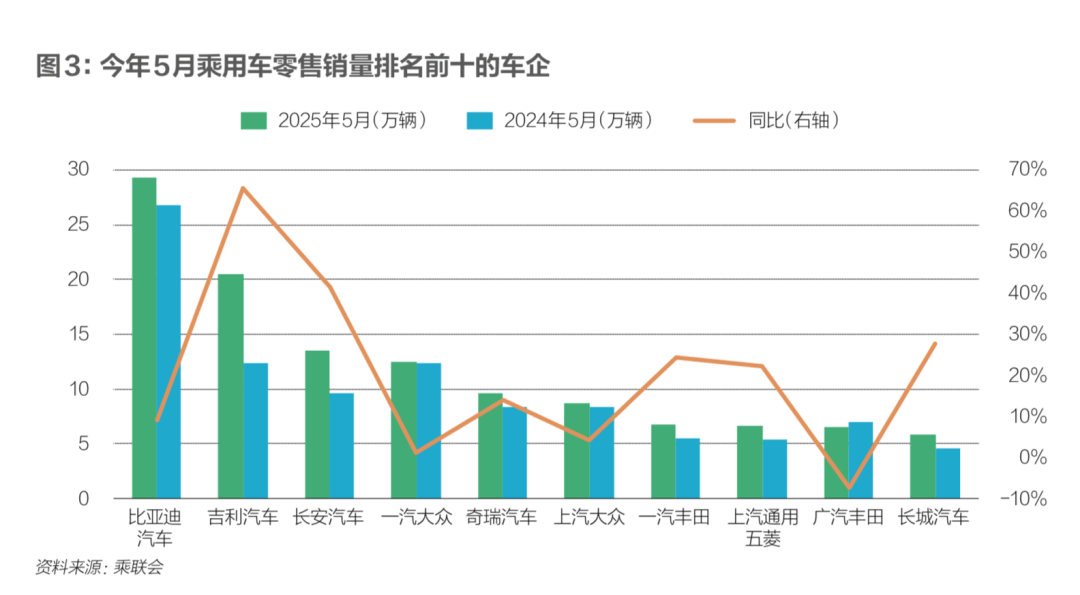

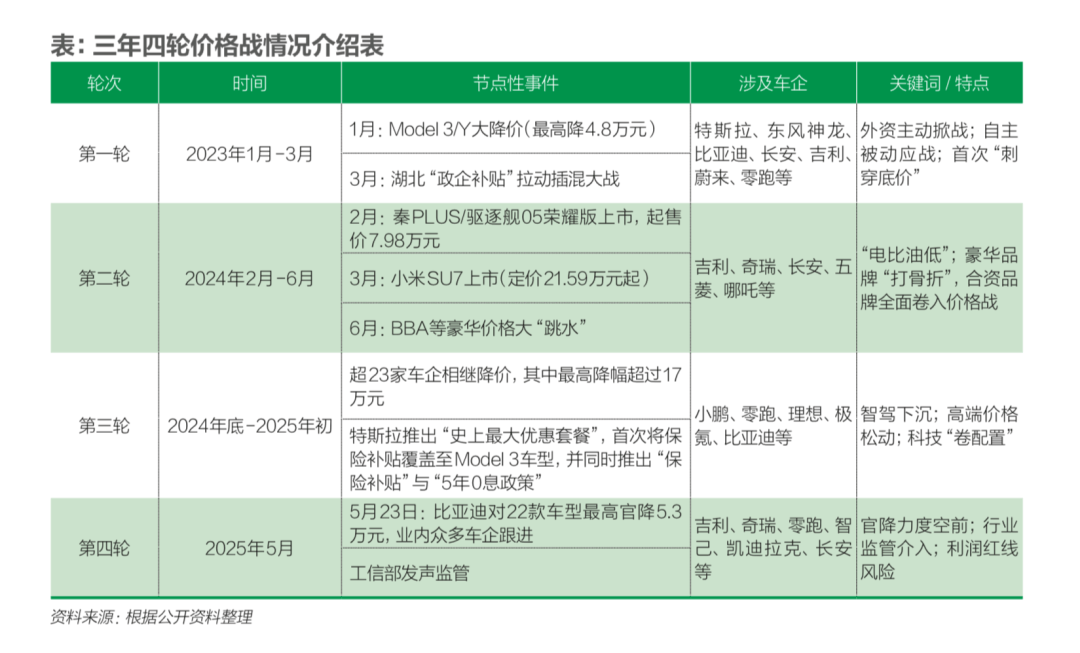

中國新能源汽車市場的價格戰(zhàn)已經(jīng)持續(xù)了三年,從2022年特斯拉降價開始,至今已經(jīng)經(jīng)歷了四輪激烈的競爭。然而,這場價格戰(zhàn)不僅未能帶來預(yù)期的市場繁榮,反而讓整個行業(yè)陷入了“內(nèi)卷式”的困境。中國汽車工業(yè)協(xié)會和中國工信部近期紛紛發(fā)聲,呼吁遏制無序的價格戰(zhàn),維護(hù)行業(yè)的健康發(fā)展。

價格戰(zhàn)的直接后果是車企利潤的大幅下滑。數(shù)據(jù)顯示,2024年中國汽車行業(yè)的利潤率僅為4.3%,遠(yuǎn)低于下游工業(yè)企業(yè)6%的平均水平。進(jìn)入2025年,這一趨勢并未得到逆轉(zhuǎn),一季度利潤率更是降至3.9%。頻繁的價格戰(zhàn)讓不少車企資金鏈緊繃,面臨著巨大的生存壓力。

無序的價格戰(zhàn)不僅損害了車企的利益,更波及了整個產(chǎn)業(yè)鏈。上游供應(yīng)商在車企的不斷壓價下,利潤被大幅壓縮,甚至面臨生存危機。同時,長賬期也增加了供應(yīng)商的資金成本,使得整個供應(yīng)鏈生態(tài)變得脆弱不堪。下游經(jīng)銷商同樣未能幸免,頻繁的商務(wù)政策調(diào)整讓經(jīng)銷商無所適從,資金鏈斷裂的風(fēng)險不斷增大。

然而,消費者也并未從這場價格戰(zhàn)中真正受益。雖然短期內(nèi)獲得了價格上的優(yōu)惠,但汽車品質(zhì)和安全性的下降卻讓消費者提心吊膽。近期多起汽車自燃事故和售后服務(wù)的缺失,讓消費者對新能源汽車的信心受到了嚴(yán)重打擊。

面對無序價格戰(zhàn)的困境,中國汽車行業(yè)開始尋求破局之道。一方面,通過法律法規(guī)來規(guī)范市場競爭,遏制惡意降價和虛假宣傳等行為;另一方面,鼓勵企業(yè)兼并重組,實現(xiàn)資源的優(yōu)化配置和產(chǎn)業(yè)的自我凈化。出海也成為了不少車企的選擇,通過開拓海外市場來避免在國內(nèi)市場的價格戰(zhàn)泥潭中越陷越深。

回顧中國汽車產(chǎn)業(yè)的發(fā)展歷程,價格戰(zhàn)并非新鮮事。早在2002年,上汽通用旗下的賽歐就通過價格戰(zhàn)成功打開了市場。然而,與過去不同的是,當(dāng)前的價格戰(zhàn)已經(jīng)陷入了無序和惡性的狀態(tài),對整個行業(yè)的健康發(fā)展構(gòu)成了嚴(yán)重威脅。

業(yè)內(nèi)專家指出,中國汽車產(chǎn)業(yè)正處于轉(zhuǎn)型升級的關(guān)鍵時期,需要構(gòu)建“技術(shù)驅(qū)動、價值導(dǎo)向、生態(tài)協(xié)同”的新型競爭格局。只有這樣,才能擺脫低價競爭的泥潭,實現(xiàn)高質(zhì)量的發(fā)展。未來,中國汽車企業(yè)需要在技術(shù)創(chuàng)新、品牌建設(shè)、市場拓展等方面下足功夫,不斷提升自身的核心競爭力。

在價格戰(zhàn)的陰影下,中國汽車產(chǎn)業(yè)正經(jīng)歷著深刻的變革。一些實力較弱的車企已經(jīng)開始面臨生存危機,而頭部企業(yè)則通過兼并重組等方式不斷壯大自身實力。可以預(yù)見的是,未來中國汽車市場的競爭將更加激烈,但也將更加有序和理性。