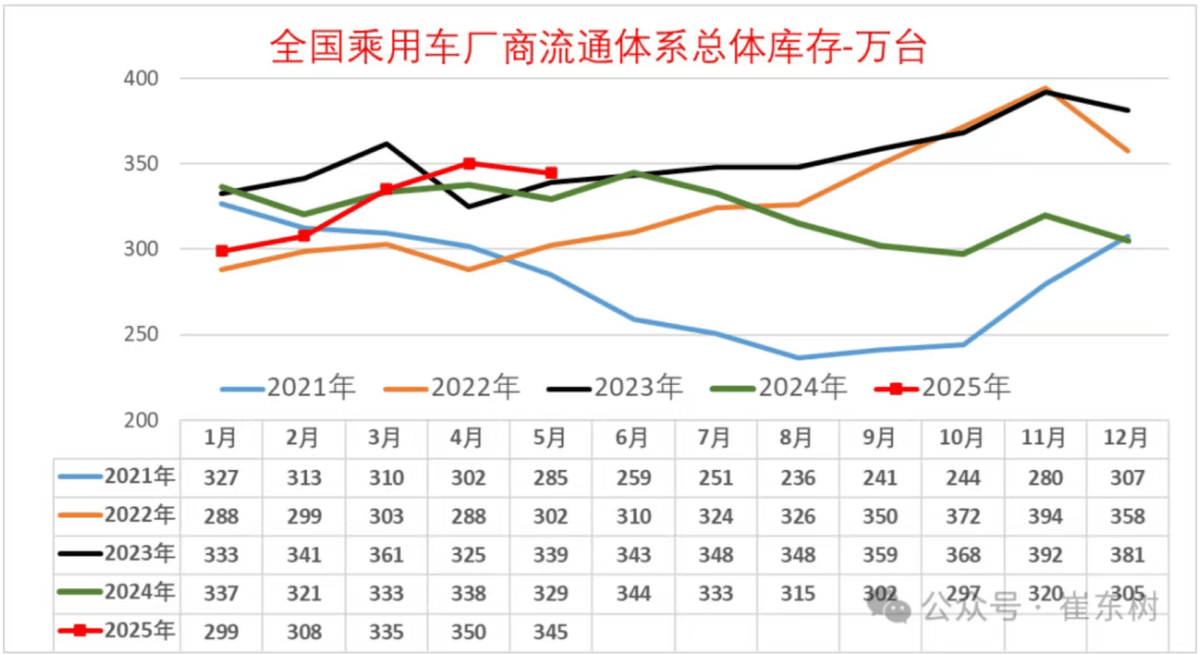

中國汽車市場近年來盡管經歷了激烈的價格戰和各種促銷政策,但高庫存問題依然頑固存在。最新數據顯示,2025年5月末,全國乘用車庫存量攀升至345萬輛,庫存系數達到1.38,足以滿足54天的市場需求,這一數字較去年同期有所增長。

值得注意的是,當前庫存結構與以往大相徑庭。傳統上以燃油車為主導的合資品牌,庫存量自年初以來已降至百萬輛以下,回到了2021年下半年的水平,表明合資燃油車庫存得到了一定程度的消化。然而,自主品牌和新興品牌卻面臨庫存大幅增加的挑戰,其中自主品牌庫存接近190萬輛,幾乎是2021年的兩倍;新勢力品牌庫存也激增至17萬輛,相比2021年增長了近六倍,市場競爭的激烈程度可見一斑。

從油車和新能源車的對比來看,純新能源車企的庫存量近年來持續攀升,從2023年初的20萬輛增加至今年5月末的88萬輛。值得注意的是,廠家庫存占比從以往的50%下降至最新的28%,顯示出庫存壓力正向渠道端轉移。

分析指出,油車庫存下降而新能源車庫存上升的現象,反映出不僅僅是油車銷售困難,新能源車市場也面臨著越來越大的挑戰。無論是新勢力品牌還是電動化轉型步伐較快的自主品牌,庫存均呈現顯著增長態勢。新能源車的銷售模式與傳統油車日益趨同,廠家普遍采取向渠道壓庫的策略。

高庫存問題的根源在于需求萎縮與產能擴張之間的矛盾。當前經濟環境不確定性增加,年輕消費者面臨多重經濟壓力,加之多樣化出行方式的普及,購車行為逐漸從必需品轉變為奢侈品,消費觀念也從面子消費轉向理性實用主義。這種外部環境的變化對汽車銷售產生了深遠影響。

市場還需為過去幾年的無序擴張買單。數據顯示,2024年中國汽車年產能已達5550萬輛,但產能利用率僅為49.5%。其中,燃油車產能超過3000萬輛,新能源車產能雖多為新建,但也已達到2000多萬輛。中國汽車工業協會預測,2025年中國新能源汽車產能將達到3000萬輛,而實際需求預計不足1500萬輛,產能利用率僅為50%左右。這表明,即使向電動化轉型,也難以獲得足夠的市場需求支撐。

在全球范圍內,汽車消費需求下降和產能過剩的問題同樣存在。預測顯示,2028年全球汽車產能利用率可能降至60%左右。在需求疲軟的情況下,即使推動電動化轉型,也難以有效解決產能過剩的問題。因此,中國汽車市場的高庫存問題或將長期存在,這是我們必須面對的現實。