廣東正揚傳感科技股份有限公司(以下簡稱“正揚科技”),一家專注于汽車尾氣后處理系統產品的企業,早在2017年便啟動了上市計劃。近日,該公司正籌備在深市主板進行IPO,計劃募集15億元資金用于四個項目,其中,搬遷、技改及信息化升級項目預計將投入5.5億元,成為資金投向中的重頭戲。

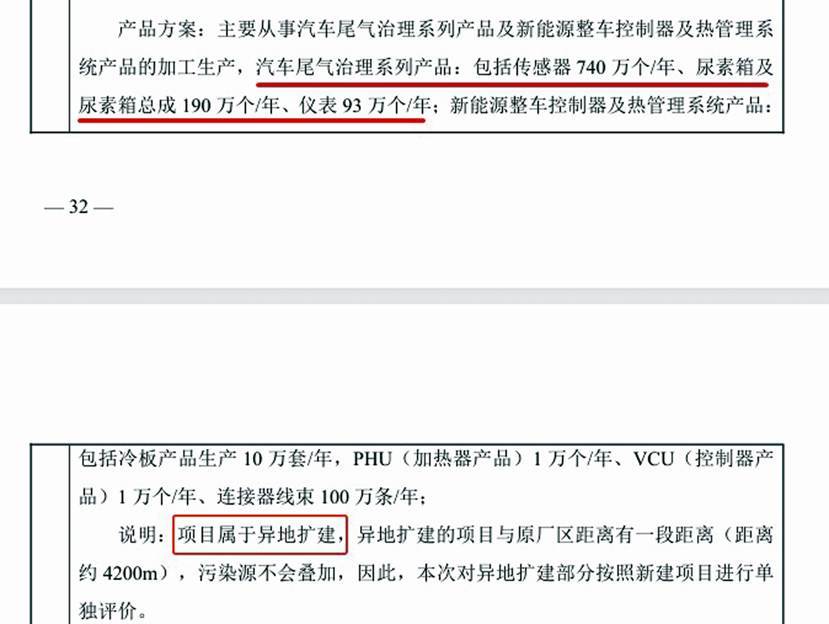

盡管正揚科技未明確說明搬遷、技改及信息化升級項目是否會帶來新增產能,但該項目意在提升傳感器、尿素箱等產品的生產效率。然而,從近年來的數據看,隨著產能的不斷增加,正揚科技三大主要產品的產能利用率整體呈現明顯下降趨勢,目前已不足60%,銷量增長也顯得乏力,甚至出現下滑。進一步查閱環評審批信息發現,該項目實為異地擴建,建設內容包括年產740萬個傳感器和190萬個尿素箱總成及配件,分別相當于公司2023年相應產能的70%和90%,這使得該募投項目的必要性和合理性備受關注。

正揚科技的產品主要應用于商用車、船舶等交通工具,其核心產品通過尿素對柴油發動機尾氣進行凈化處理,以滿足排放標準。招股書顯示,公司業績在2020年實現數倍增長后,2021至2023年間出現波動,營收和盈利整體下滑。盡管2021年營收和盈利均有顯著增長,但2022年業績明顯下滑,營收同比下降17.10%,扣非凈利潤降幅超過35%。2023年,盡管業績有所回升,但仍低于2021年水平,尤其是扣非凈利潤減少了18%以上。2024年上半年,公司營收同比下滑4.24%,扣非凈利潤同比增長1.28%,由于公司表示主營業務收入無明顯的季節性波動,這預示著全年業績存在下滑風險。

值得注意的是,正揚科技的境外營收持續增長,占比不斷提升。2021至2023年間,境外營收從9.01億元增長至12.21億元,占比從39.65%提升至54.85%。2024年上半年,境外營收6.71億元,同比增長10%,占比58.38%,同比增加7個百分點以上。與境外銷售持續向好不同,正揚科技的境內營收整體下降,占比不斷降低。2021至2023年間,境內營收從13.71億元減少至10.05億元,占比由60.35%下降至45.16%。2024年上半年,境內營收4.78億元,占比41.62%,均較2023年上半年有明顯下滑。如果結合2020年的數據,正揚科技近年來境內境外營收及占比的此消彼長態勢更為清晰。

正揚科技的業績受國內重卡市場影響較大。公司解釋,2023年境內營收回升是受國內重卡市場需求恢復帶動。而2024年上半年境內收入同比下降,公司同樣歸因于國內燃油重卡銷量下滑。尤其是2022年,境內營收同比下滑38.28%,公司指出,這主要受國內經濟結構調整、宏觀經濟波動、國六排放標準切換透支市場需求等多重因素影響,國內重卡等下游商用車市場銷量下滑,且下滑幅度超過50%,從而對公司境內收入產生較大影響。

在新能源車的沖擊下,重卡等商用車市場同樣面臨轉型壓力。正揚科技招股書中提示了新能源汽車快速發展可能引起內燃機尾氣后處理產品需求下降的風險。然而,對于新能源車在商用車領域的影響,正揚科技持樂觀態度,認為新能源商用車購置成本過高、續航里程短、電池電量小、充電及儲氫基礎設施不完善等缺陷,限制了其在商用車領域的使用量,因此對公司業務影響較小。

然而,公開報道顯示,新能源重卡滲透率開始呈現爆發式增長,2024年滲透率達13.6%,其中12月單月滲透率高達21.9%,而2021年尚不足1%。今年前5個月,新能源重卡累計銷量超過6.1萬輛,已達去年全年銷量的74%,滲透率躍升至21.4%,且有3個月單月銷量突破1.5萬輛。這些數據顯示,新能源重卡市場正在快速發展。

正揚科技的主要產品包括面向尾氣后處理的傳感器、尿素箱總成及箱體。2021至2023年間,傳感器和尿素箱總成合計占公司主營收入比例均超過85%,最高達90%以上。盡管是國內尿素傳感器龍頭企業,但正揚科技的主要產品產能利用率整體下降,尤其是傳感器產能利用率降幅接近40%,箱體產能利用率幾乎“腰斬”。

盡管產能利用率大滑坡,正揚科技的產能卻明顯增長。2020至2023年間,傳感器產能提升接近50%,尿素箱總成產能增加接近46%,箱體產能幾乎提高70%。然而,在產能提升的同時,主要產品銷量增長乏力甚至出現倒退。尤其是在2022年,伴隨產能提升,三大產品產能利用率全部顯著滑坡,均從80%左右降至50%多,同期銷量下降明顯,降幅均超過20%。

在產能利用率大滑坡、主要產品銷量增長乏力甚至倒退的情況下,正揚科技仍計劃使用募資5.5億元用于搬遷、技改及信息化升級項目。公司多次提及該項目將提高生產效率,未提及會否新增產能。然而,查閱東莞市生態環境局對公司涉及此次IPO募投項目的環評審批信息顯示,搬遷、技改及信息化升級項目為異地擴建,建設產能為傳感器740萬個/年、尿素箱總成及配件190萬個/年。

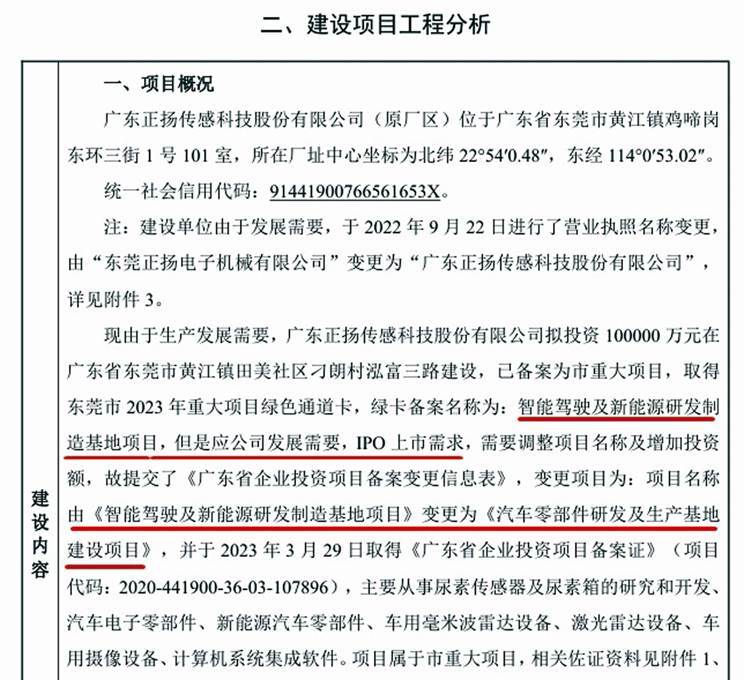

汽車零部件研發及生產基地建設項目原名智能駕駛及新能源研發制造基地項目,后因公司發展需要及IPO上市需求,調整了項目名稱及增加了投資額。值得注意的是,最初提交的智能駕駛及新能源研發制造基地項目環評也被否。

對于正揚科技在產能利用率明顯下滑且銷量增長乏力的情況下仍募投擴建產能,以及對重卡等商用車轉向新能源的趨勢如何看待等相關疑問,截至發稿時,公司尚未回應。