車市競爭激烈,車企與供應(yīng)商間的明爭暗斗愈演愈烈,然而從銷量數(shù)據(jù)上看,市場并未陷入低迷。以五月份為例,車市整體銷量實(shí)現(xiàn)了13%的增長。

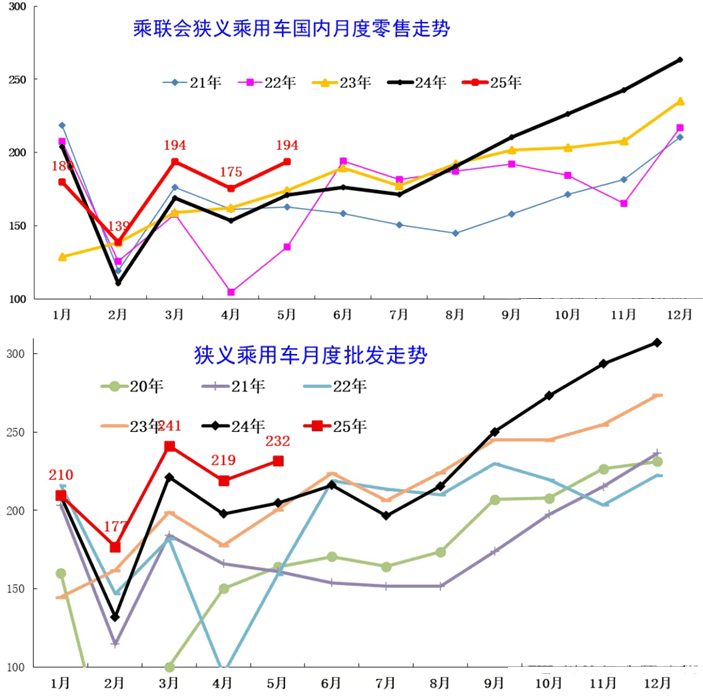

根據(jù)乘聯(lián)會(huì)發(fā)布的數(shù)據(jù),五月份狹義乘用車批發(fā)量達(dá)到了231.6萬輛,前五月累計(jì)批發(fā)量為1078.9萬輛,同比增長11.6%。零售市場同樣表現(xiàn)不俗,五月份銷量達(dá)到194萬輛,增幅為13%。這一增長得益于中國市場的增換購政策,顯示出消費(fèi)潛力和能力依舊強(qiáng)勁。

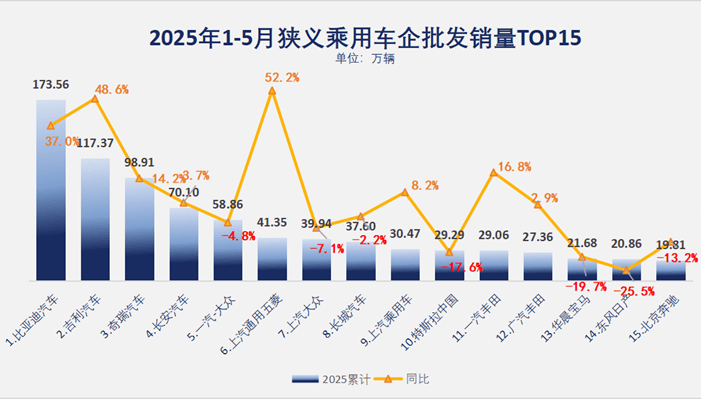

吉利汽車在新能源市場大放異彩,旗下多款車型如星愿、星耀8、領(lǐng)克900等,在各自細(xì)分市場成為熱銷產(chǎn)品。吉利似乎已掌握新能源車的爆款密碼,給比亞迪、奇瑞、長安等同級(jí)別競爭對(duì)手帶來了不小的壓力。吉利今年的銀河品牌更是定下了沖擊100萬輛銷量的目標(biāo),前五月累計(jì)增幅近50%,領(lǐng)漲多家自主大廠。

長安與奇瑞的銷量差距逐漸拉大,前五月銷量差達(dá)28萬輛。長安新能源陣營表現(xiàn)平平,啟源、深藍(lán)、阿維塔等品牌單月銷量均未突破更高量級(jí),品牌影響力和銷量增長均受限。長安與奇瑞在新能源領(lǐng)域的戰(zhàn)略分散,導(dǎo)致用戶感知和銷售層面出現(xiàn)沖突,特別是燃油車4S店在轉(zhuǎn)向新能源時(shí)缺乏針對(duì)性。

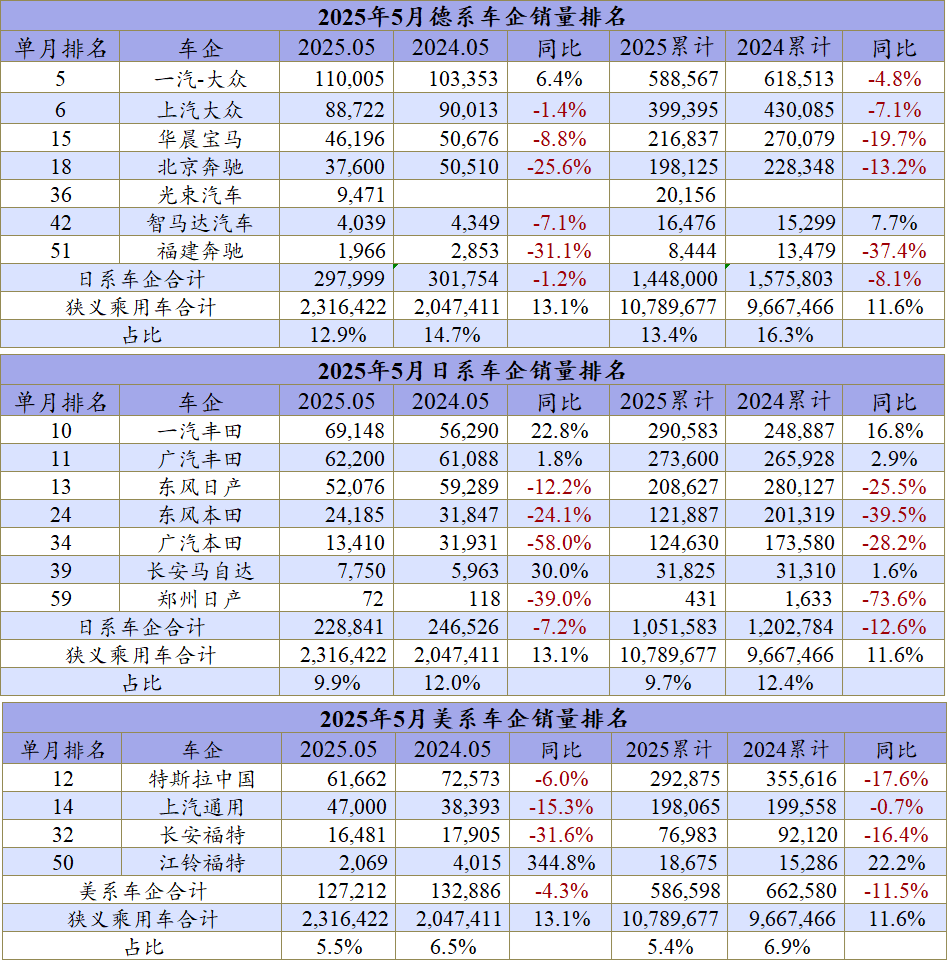

一汽-大眾和上汽大眾的市場地位依然穩(wěn)固,穩(wěn)居銷量排行榜前十。其核心動(dòng)力主要來自幾款A(yù)級(jí)燃油車,如朗逸、寶來、帕薩特和邁騰等。然而,面對(duì)市場趨勢(shì)的變化,南北大眾未能緊跟新能源市場的步伐,前五個(gè)月累計(jì)銷量出現(xiàn)負(fù)增長。

南北大眾在純電領(lǐng)域有ID.系列,但初期定價(jià)過高,錯(cuò)失市場機(jī)會(huì)。同時(shí),在混動(dòng)領(lǐng)域的布局缺失,讓自主車企搶得先機(jī)。不過,大眾作為較早醒悟的合資車企,預(yù)計(jì)明后年將推出增程車,價(jià)格貼近主流市場,有望助力南北大眾保持車企十強(qiáng)地位。

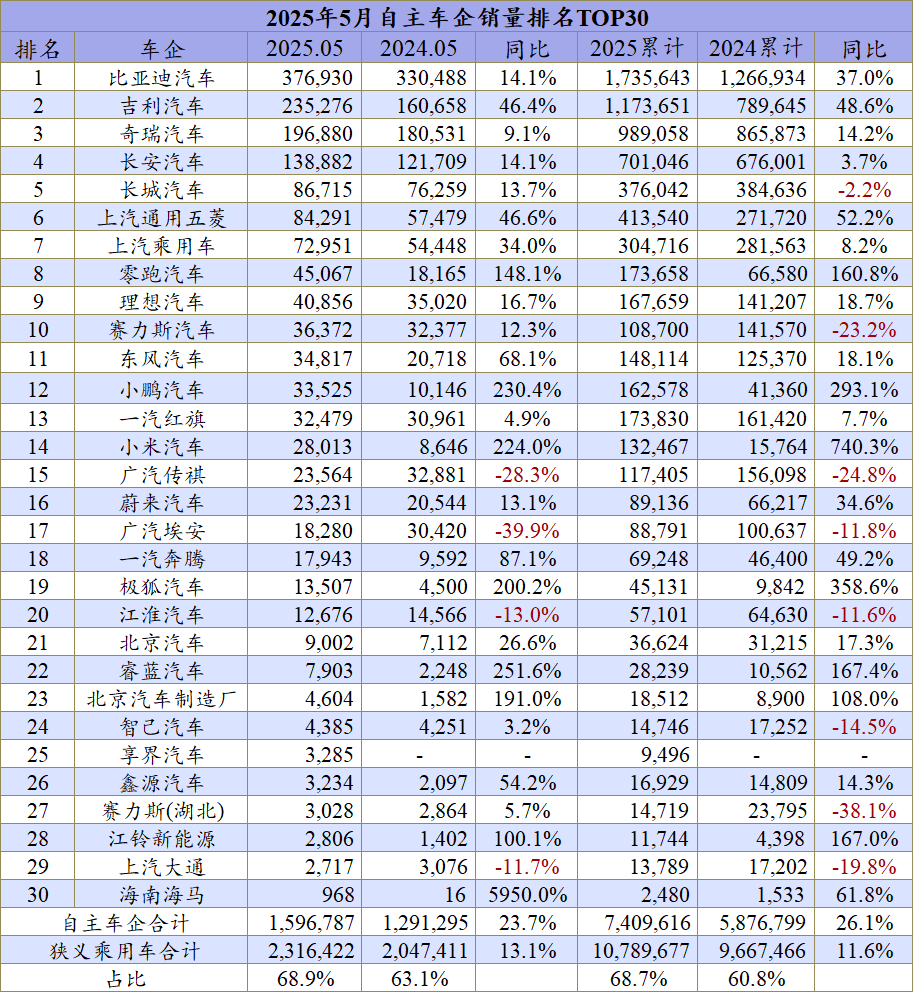

上汽通用五菱、長城、上汽乘用車三家車企各有發(fā)展。五菱憑借入門級(jí)車型,特別是小型電動(dòng)車的深耕,迎來超50%的增長,領(lǐng)跑十強(qiáng)。長城雖銷量下滑,但單車售價(jià)和產(chǎn)值突出,盈利能力不俗。上汽乘用車則借特斯拉被自主新能源擠壓市場空間之機(jī),實(shí)現(xiàn)了銷量上升。

南北豐田雖未進(jìn)入前十強(qiáng),但部分月份銷量接近十強(qiáng)門檻,全年銷量有望突破60萬輛。寶馬和奔馳的國產(chǎn)車雖保持在前15強(qiáng),但前五個(gè)月銷量增幅不佳,寶馬銷量下滑近20%。東風(fēng)日產(chǎn)銷量下滑嚴(yán)重,25.5%的跌幅凸顯合資品牌市場勢(shì)微,軒逸作為核心銷量支撐,存在風(fēng)險(xiǎn)。日產(chǎn)N7等新能源車能否為東風(fēng)日產(chǎn)帶來提振,尚待觀察。

從車系表現(xiàn)來看,德系車五月份市場占有率跌破13%,單月總量不足30萬輛。除一汽-大眾保持月銷量10萬+外,上汽大眾和奔馳寶馬影響力減弱。德系車市場份額維持在10%~15%將成短期常態(tài)。日系車情況更為嚴(yán)峻,五月份銷量同比下滑7%,市場份額持續(xù)低于10%。本田銷量大幅下滑,對(duì)日系整體勢(shì)頭造成打擊。美系車市場份額從去年的10%下滑至5%,特斯拉被中國新能源車企圍剿成效顯著,上汽通用靠GL8支撐,福特走高價(jià)值路線,銷量不再是首要目標(biāo)。

自主車企實(shí)力持續(xù)增強(qiáng),頭部傳統(tǒng)大廠保持優(yōu)勢(shì)和體量,市占率穩(wěn)居前列。零跑、理想、賽力斯、小鵬等新勢(shì)力車企崛起,搶占市場份額,擴(kuò)充自主陣營體量。五月份自主車企總銷量達(dá)160萬輛,增幅23.7%,前五個(gè)月累計(jì)銷量740.9萬輛,同比增幅超26%,市占率接近70%。盡管面臨合資品牌追趕和品牌效應(yīng)挑戰(zhàn),自主車企仍在不斷夯實(shí)市場地位。