近期,汽車行業供應鏈賬款問題成為了市場關注的焦點。海豚投研在一篇深度分析文章中指出,類似比亞迪這樣的企業,無論是通過供應鏈融資還是垂直一體化重資產運作,都需要維持高銷量來支撐其運營模式。然而,一旦汽車行業面臨激烈競爭導致銷量停滯,這種強勢的供應鏈金融模式可能會遭遇重大挑戰,不僅會對車企的財務報表造成重創,還可能引發上游供應鏈資金斷裂的系統性風險。

然而,就在海豚投研發布這一分析后不久,汽車行業形勢發生了突變。從6月10日晚開始,短短一天內,超過15家車企紛紛聲明將供應鏈賬期縮短至60天,向全球行業均值靠攏。截至目前,幾乎所有車企都已表態將賬期縮短到這一水平。

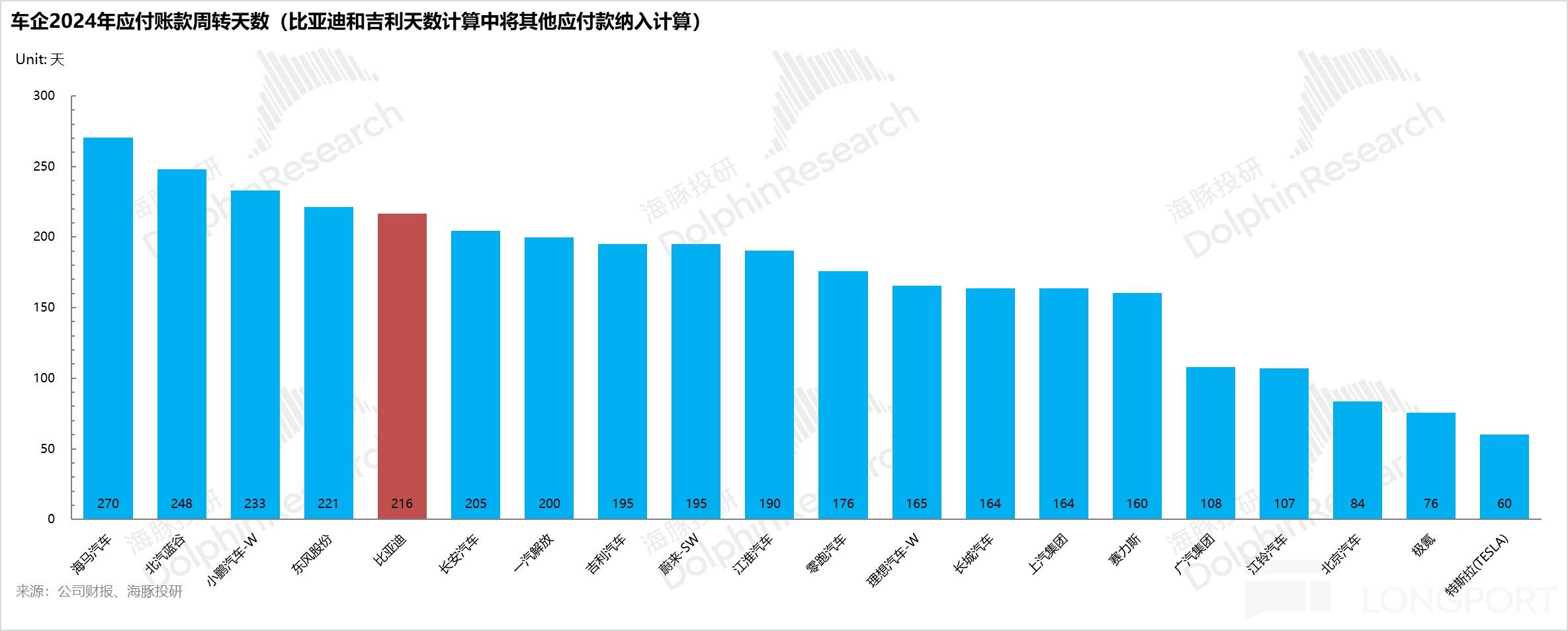

但值得注意的是,盡管眾多車企做出了這一承諾,但實際上,真正實現60天賬期的車企寥寥無幾。海豚投研的數據顯示,在2024年,僅特斯拉一家能夠達到60天賬期的標準。而中國車企的平均應付賬款周期長達5至6個月,其中比亞迪接近7個月,海馬和北汽藍谷更是達到了8至9個月。

如果硬性執行60天付款周期,將對車企的現金流產生巨大壓力。特別是對于那些周轉天數長且現金儲備不足的車企,將直接面臨危機。海豚投研進一步分析了60天賬期嚴格執行對各家車企的具體影響,以及可能引發的連鎖反應。

按照最保守的假設,即企業不做任何手腳,嚴格按照60天賬期執行,并且不僅未來的應付賬款周期改為60天,過往的應付賬款也統一清理為60天,同時這一政策針對所有供應商。在這樣的假設下,海豚投研計算了各家車企在60天應付賬款周期下能夠占用的應付金額,以及需要還給供應商的金額,即“應付缺口”。

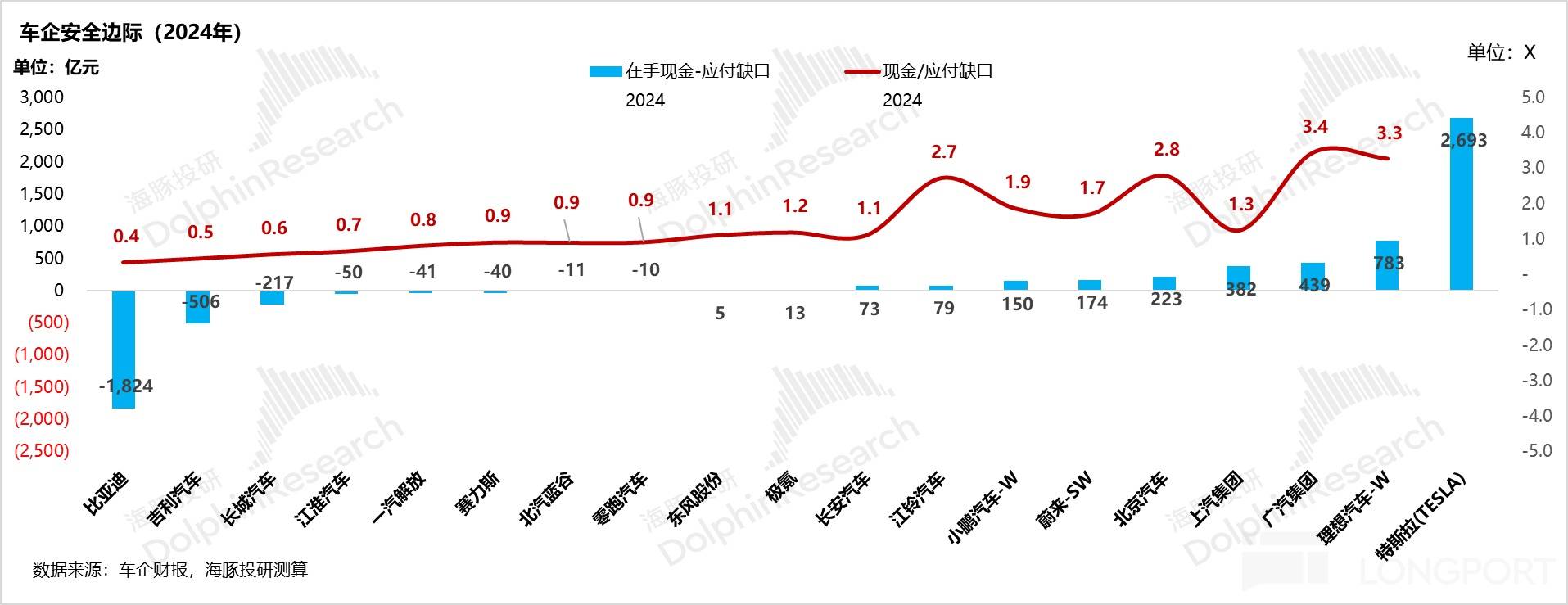

結果顯示,比亞迪的應付缺口接近3000億元,極端情況下需要一次性支付3000億元給供應商。上汽和吉利緊隨其后,分別需要補足1420億元和1087億元的缺口。其余車企也均存在不同程度的應付賬款缺口。

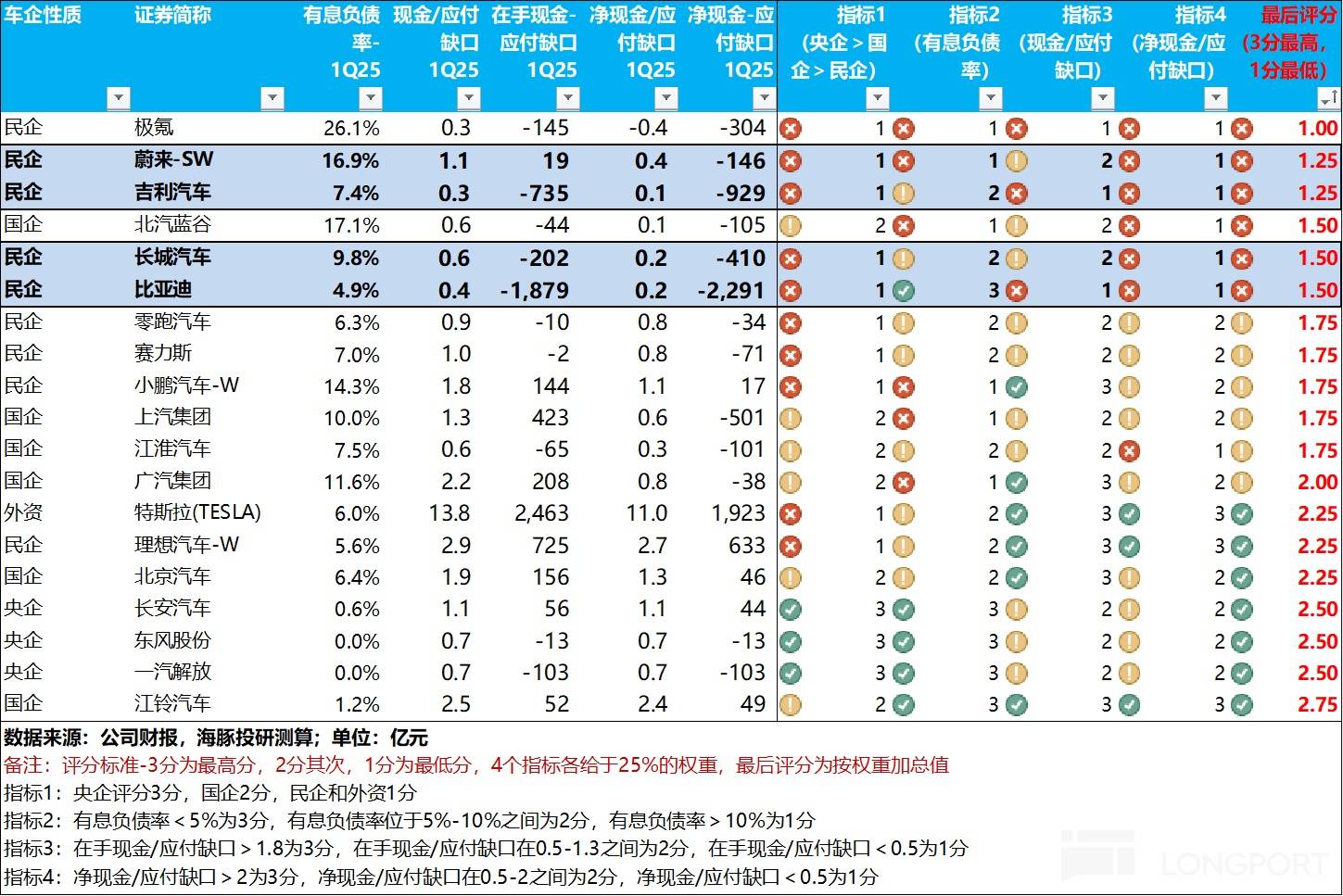

海豚投研進一步分析了車企的現金流安全邊際。特斯拉和理想兩家車企由于賬期短且現金充裕,能夠完全覆蓋應付缺口,并且還有一定的現金剩余來應對日常經營。廣汽和北汽兩家國企由于應付賬款天數沒有過于拉長,現金也相對充足,安全程度相對較高。

然而,零跑、蔚來、江鈴、長安、賽力斯等車企則處于危險的邊緣。雖然它們的現金能夠補上賬期縮短的缺口,但正常運營本身就需要一定的現金周轉,因此理論上也需要籌資。

比亞迪、吉利、長城、一汽、江淮、北汽藍谷、東風等車企則更為危險。如果嚴格執行60天賬期,它們很可能需要立即對外融資來補足現金流缺口。

海豚投研認為,車企紛紛縮短賬期的背后,是中國汽車行業高度內卷的現狀。在智能化拐點未至、電動化創新接近尾聲的背景下,車企之間的實際壁壘已經不高,價格戰成為了常用的競爭手段。

然而,價格戰不僅損害了車企自身的利潤率,也將現金流壓力轉移給了議價權更弱的上游供應鏈廠商。中小零部件廠商在車企面前處于絕對的弱勢地位,只能被動接受“年降壓價+延長賬期”的雙重壓力。

海豚投研預計,此次對于汽車行業的調控更偏向于“軟著陸”方式,可能會先采取行業自律,再逐步納入金融監管。同時,政策可能不會清理過往賬期,而是更多控制新增的應付賬款賬期。

然而,即使政策采取“軟著陸”方式,也會對車企的投資邏輯產生影響。短期內,高賬期車企可能會受到沖擊,而上游供應商則可能因回款周期縮短而受益。長期來看,政策將迫使車企從依賴經營杠桿驅動增長轉向通過自身造血驅動競爭的模式。

對于比亞迪這樣的企業而言,其高度依賴供應鏈融資和垂直一體化程度最高的運營模式可能會面臨挑戰。在政策監管趨嚴的背景下,比亞迪很難繼續發動大規模價格戰來保持銷量增長。而理想和特斯拉等安全性較高的車企則可能在這場變革中占據優勢。