汽車行業的價格戰再度升級,這場沒有硝煙的戰爭已經悄然進入了第三個年頭。降價,這個曾經偶爾才會出現的促銷手段,如今已經成為了車市的常態。

故事的起點可以追溯至2023年1月,特斯拉在中國市場率先揮動了降價的鐮刀。這一舉動迅速在整個汽車行業引發了連鎖反應,無論是電動車還是燃油車,無論是自主品牌還是豪華品牌,無一能夠幸免,全部被卷入了這場價格大戰。

然而,隨著時間的推移,汽車行業的呼聲開始發生變化。越來越多的聲音開始呼吁理性競爭。5月11日,乘聯會發布的《2025年4月份全國乘用車市場分析》指出,盡管直觀的“價格戰”表面看似有所緩和,但車企們并未真正收手,而是采取了更為隱蔽的競爭方式,如年款增配不加價、延長免費權益、降低金融購車門檻等。

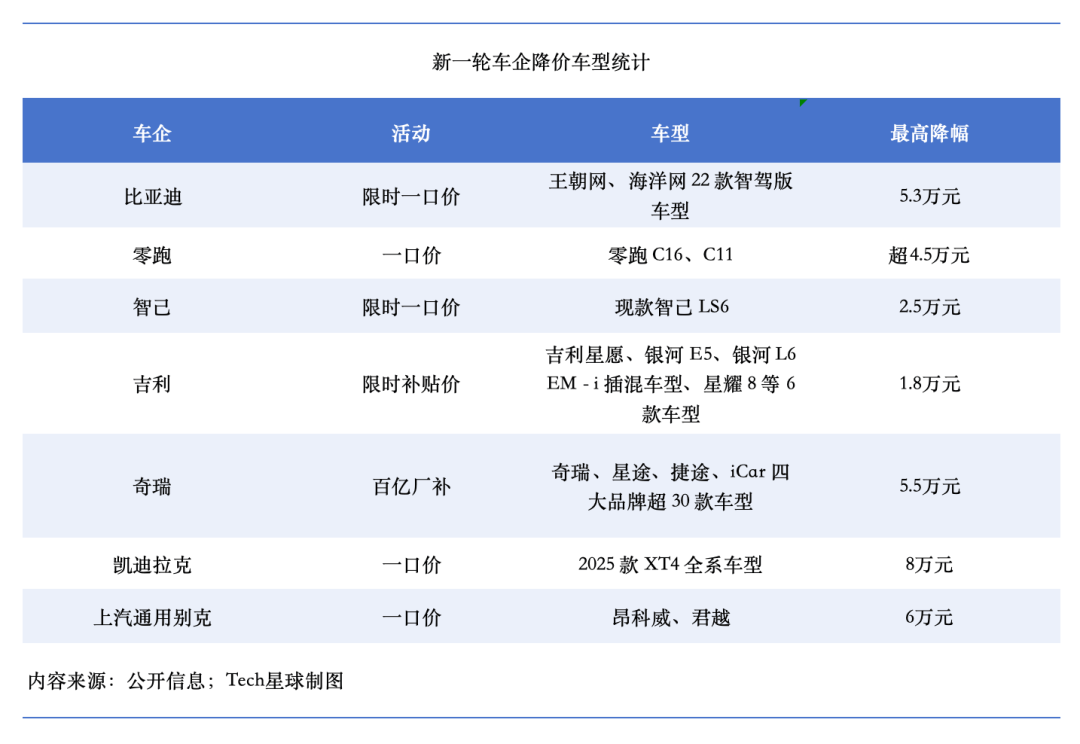

但這份呼吁理性的聲音并未能持續多久,車企們對市場份額的渴望很快打破了這種短暫的平靜。5月23日,比亞迪率先宣布對22款車型進行降價,其核心產品線海洋網和王朝網更是推出了誘人的一口價活動。緊接著,吉利、零跑、奇瑞、凱迪拉克、智己、長安深藍、日產等車企紛紛跟進,降價潮再次席卷整個行業。

據統計,從5月23日至今,已經有超過50款車型開啟了降價優惠。與乘聯會秘書長崔東樹發布的數據相比,2025年前三個月降價車型數量分別為7款、21款、23款,此輪降價的車型數量遠超前期,價格戰呈現出愈演愈烈的趨勢。

與以往的價格戰相比,此輪價格戰不僅力度更大,波及的車型結構也更為復雜。一位供應鏈人士分析指出,隨著年中沖刺關鍵節點的臨近,車企們為了達成年度銷量目標,不得不采取大規模降價策略來搶占市場份額,這也使得價格戰的激烈程度持續升級。

值得注意的是,此輪價格戰的主角多為頭部車企。比亞迪、吉利、奇瑞等企業憑借規模效應與供應鏈把控能力,率先發起了大范圍的價格攻勢。其中,比亞迪的海豹07DM-i智駕版限時一口價僅為10.28萬元,相比官方指導價下降了5.3萬元,降幅之大令人咋舌。

吉利也不甘示弱,多款車型上線了限時補貼價。吉利星愿更是限時降價至5.98萬元,吉利銀河E5現指導價也僅需8.98萬元。如果疊加以舊換新國補和置換補貼,價格還能進一步降低。吉利的此番降價直擊比亞迪的核心產品線,雙方在細分市場展開了正面交鋒。

隨后,奇瑞汽車也發布了旗下四大品牌的百億廠補政策,超30款車型全面開啟限時優惠補貼活動,車價最高可降5.5萬元。零跑汽車也跟進了“一口價”策略,旗下熱門車型均參與到了活動中。這場由新能源頭部車企掀起的價格戰,正逐步向燃油車市場滲透。

6月1日,長城哈弗啟動了全系換新一口價活動,11款主力車型包括燃油、混動、越野車型,最高綜合優惠達到了6萬元。而上汽通用別克、一汽紅旗、凱迪拉克等燃油車品牌也紛紛推出降價車型,形成了新能源與燃油車市場“雙線作戰”的激烈局面。

然而,在頭部車企集體“以價換量”的浪潮中,并非所有車企都選擇了跟進。蔚來、理想、小鵬、問界等新勢力品牌并未直接參與大幅度的價格優惠。一位蔚來的銷售人員表示,目前價格已處于低位,6月的優惠策略與上月基本保持一致,并未收到大幅調整的計劃。

頭部車企的銷量目標承壓,降價沖量背后的增長焦慮顯而易見。一位經銷商坦言,本輪價格戰中,主機廠已將利潤壓縮至極限,終端銷售只能通過走量來維持運轉。在存量競爭加劇的背景下,降價成為了車企刺激銷量最直接、最快速的手段。

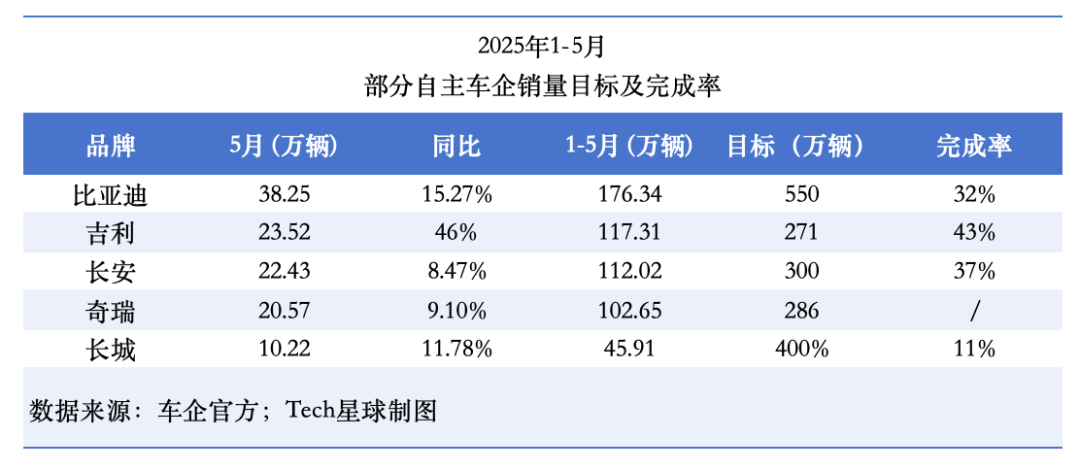

從財務數據來看,今年一季度,比亞迪、上汽、長城、長安4家企業貢獻了全行業76.2%的營收和94.77%的凈利潤。但這些頭部車企的銷量目標完成情況并不樂觀。比亞迪、吉利、奇瑞等車企雖然去年銷量大增,但今年設定的銷量目標卻更為艱巨。截至5月,這些車企的銷量目標完成率普遍較低,未來的單月銷量壓力巨大。

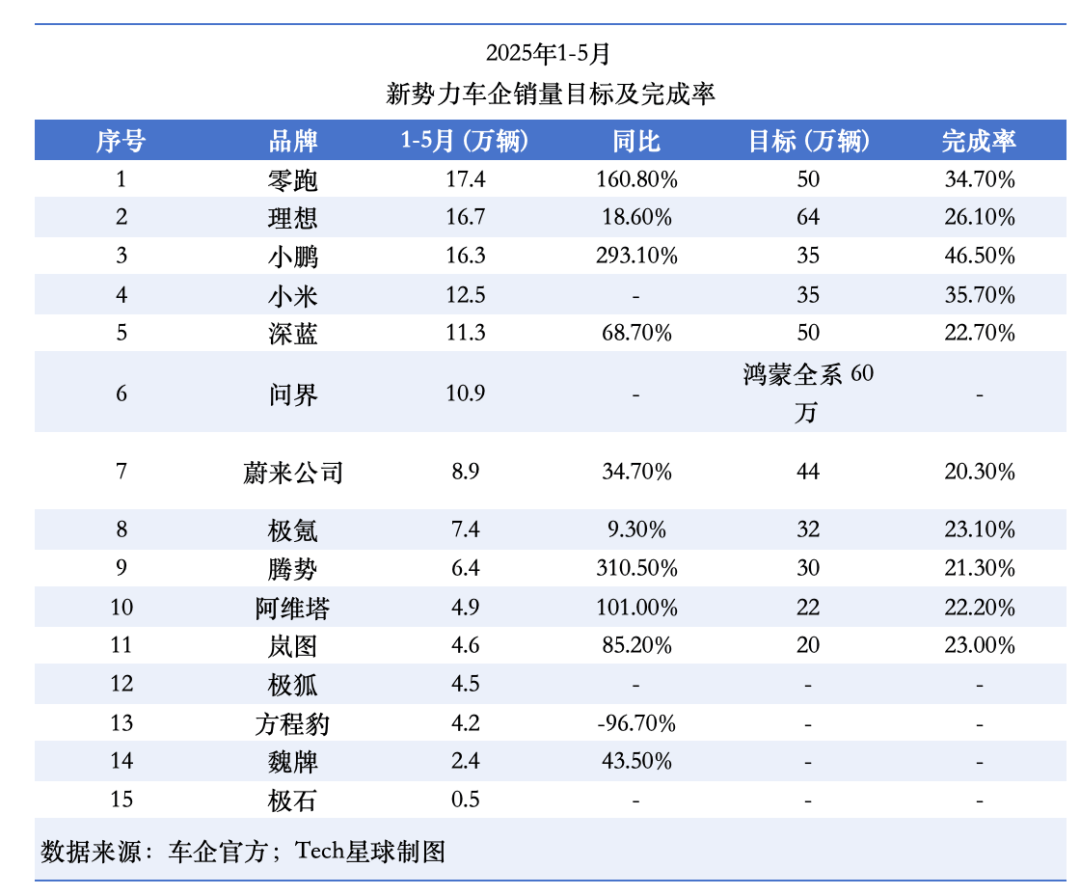

新勢力車企們的目標完成情況同樣不容樂觀。僅有小鵬汽車一家有望達標,其余車企如小米汽車、零跑汽車、蔚來汽車、理想汽車的完成率均較低。這些新勢力車企在銷量目標與盈利平衡的夾縫中艱難前行,高企的研發投入與渠道建設成本使得“以價換量”的代價愈發沉重。

與此同時,整個汽車行業的利潤率也在下滑。2025年一季度,汽車產業利潤率僅為3.9%,低于下游工業企業平均水平。降價潮下的以價換量讓全行業承受著盈利與現金流的雙重壓力。庫存積壓問題也日益嚴重,乘聯會數據顯示,2025年4月末全國乘用車行業庫存達到了350萬輛,形成了行業庫存持續拉升的特征。

價格戰曾被多次喊停,但卻從未真正停止。下半年,隨著更多車企的加入和出招,車市的價格競爭或將更加激烈。在這場沒有硝煙的戰爭中,車企們為了生存與發展,不得不繼續揮動降價的鐮刀。