世昌股份近日在北交所的動態(tài)引發(fā)市場關(guān)注。據(jù)悉,該公司已于6月初提交注冊申請,此前在5月30日的IPO審議會議上順利過關(guān),僅隔一周便成功邁入“注冊階段”。這一連串的快速進展,無疑為市場增添了新的看點。

世昌股份的核心業(yè)務(wù)聚焦于汽車燃料系統(tǒng)的研發(fā)、制造與銷售,主打產(chǎn)品為汽車塑料燃油箱總成。其客戶群體廣泛覆蓋國內(nèi)主流整車制造企業(yè),如吉利汽車、奇瑞汽車、中國一汽及長安汽車等,憑借輕量化、低排放、抗靜電、低噪音及高安全性等特性,贏得了客戶的青睞。

然而,世昌股份對吉利汽車的高度依賴也成為市場關(guān)注的焦點。據(jù)披露,報告期內(nèi),世昌股份前五大客戶的銷售額占比極高,分別達到93.22%、92.48%及95.56%,其中吉利汽車始終占據(jù)第一大客戶的位置,銷售額占比分別為47.89%、42.40%、50.45%,呈現(xiàn)逐年攀升的趨勢。

盡管依賴單一大客戶的風(fēng)險不容忽視,但世昌股份的業(yè)績表現(xiàn)卻相對亮眼。公司預(yù)計今年上半年實現(xiàn)營業(yè)收入2.81億元,同比增長22.05%,歸屬于母公司所有者的凈利潤預(yù)計達到3084.10萬元,同比增長10.28%,扣除非經(jīng)常性損益后的凈利潤預(yù)計為2990.63萬元,同比增長17.85%。這一增長主要得益于公司產(chǎn)品訂單的充足及與主要客戶業(yè)務(wù)合作的擴大。

然而,吉利汽車生產(chǎn)基地的產(chǎn)量變動可能對世昌股份的業(yè)績產(chǎn)生重大影響。由于吉利汽車的生產(chǎn)基地分布廣泛,不同基地的產(chǎn)量受多種因素影響,一旦產(chǎn)量大幅下降,世昌股份的塑料燃油箱銷售量也將受到波及,進而可能導(dǎo)致公司業(yè)績大幅下滑。

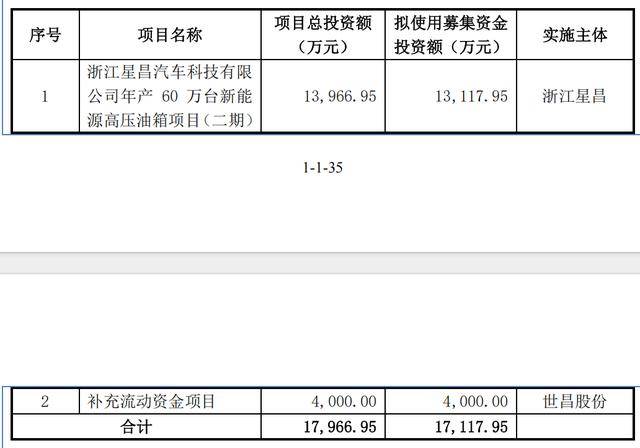

新能源汽車市場的快速發(fā)展也對世昌股份的傳統(tǒng)業(yè)務(wù)構(gòu)成了挑戰(zhàn)。面對新能源汽車市場的擠壓,世昌股份正積極調(diào)整戰(zhàn)略,將募集資金用于新能源高壓油箱項目的建設(shè)。據(jù)悉,該項目建成后,公司將新增35萬個/年的高壓油箱產(chǎn)能,以應(yīng)對市場需求的變化。

盡管如此,世昌股份仍面臨市場需求下降、客戶定點項目進展不及預(yù)期、市場拓展情況不佳等風(fēng)險,可能導(dǎo)致新增產(chǎn)能無法及時消化。同時,公司應(yīng)收賬款賬面價值較大,占流動資產(chǎn)比例較高,資產(chǎn)負債率也高于同行業(yè)平均水平,經(jīng)營性現(xiàn)金流曾出現(xiàn)負值,這些問題都為公司未來的發(fā)展埋下了隱患。

值得注意的是,在資產(chǎn)負債率偏高、經(jīng)營現(xiàn)金流承壓的情況下,世昌股份仍堅持分紅。2021年至2023年,公司現(xiàn)金分紅總額達到約4864.11萬元,而本次IPO募集資金中用于補充流動資金的4000萬元,幾乎可以被這三年的現(xiàn)金分紅完全覆蓋。