博通公司近日發(fā)布了其2025財年第二季度的財務(wù)報告,這份報告覆蓋了至2025年4月的業(yè)績情況,引起了市場的廣泛關(guān)注。

從整體業(yè)績來看,博通(AVGO.O)在本季度實現(xiàn)了150億美元的營收,這一數(shù)字較去年同期增長了20%,并且與市場預(yù)期的149.5億美元基本吻合。這一增長主要得益于AI業(yè)務(wù)的強勁表現(xiàn)和VMware并購后的整合效應(yīng)。同時,公司的毛利率達到了68%,顯示出VMware這一高毛利率業(yè)務(wù)的并入對公司整體盈利能力的提升有著積極影響。

在半導(dǎo)體業(yè)務(wù)方面,博通實現(xiàn)了84億美元的營收,環(huán)比增長了2億美元。其中,AI業(yè)務(wù)成為主要增長點,貢獻了44億美元的收入,環(huán)比增長3億美元。然而,值得注意的是,AI業(yè)務(wù)的環(huán)比增長速度有所放緩,這主要是受到了大客戶谷歌TPU產(chǎn)品代際切換的影響。盡管如此,博通仍預(yù)計在下半年,隨著TPUv6的量產(chǎn)增加,AI業(yè)務(wù)將迎來更快的增長,預(yù)計下季度AI業(yè)務(wù)收入將達到51億美元。

與此同時,非AI業(yè)務(wù)表現(xiàn)略顯疲軟,收入為40億美元,略有下滑。從企業(yè)存儲和寬帶業(yè)務(wù)等細分領(lǐng)域來看,雖然有所增長,但無線和工業(yè)等業(yè)務(wù)仍在下滑,對整體表現(xiàn)構(gòu)成了一定壓力。

在基礎(chǔ)設(shè)施軟件方面,博通本季度實現(xiàn)了66億美元的營收,環(huán)比下滑了1億美元。這一下滑主要受到了VMware并購整合及收費模式調(diào)整的影響。從永久許可證模式向訂閱模式的全面轉(zhuǎn)變,雖然對公司軟件業(yè)務(wù)的長期增長有利,但在短期內(nèi)卻導(dǎo)致了業(yè)績的波動。不過,博通仍預(yù)計軟件業(yè)務(wù)未來將受益于VMware訂閱模式的提升。

在經(jīng)營費用方面,本季度博通的核心經(jīng)營費用(研發(fā)費用+銷售及管理費用)達到了37.7億美元,環(huán)比增加5.7億美元,核心經(jīng)營費用率約為25%。這一增長主要受到了股權(quán)激勵增加的影響。若剔除這一因素,本季度的核心經(jīng)營費用為22億美元,環(huán)比增長1.3億美元,顯示出公司對AI半導(dǎo)體研發(fā)投入的加大。

對于未來展望,博通給出了2025財年第三季度的預(yù)期收入約為158億美元,略高于市場預(yù)期的157億美元。同時,公司預(yù)期該季度的調(diào)整后EBITDA利潤率為66%,其中AI業(yè)務(wù)有望繼續(xù)增長至51億美元。這一指引顯示出博通對未來業(yè)績的信心。

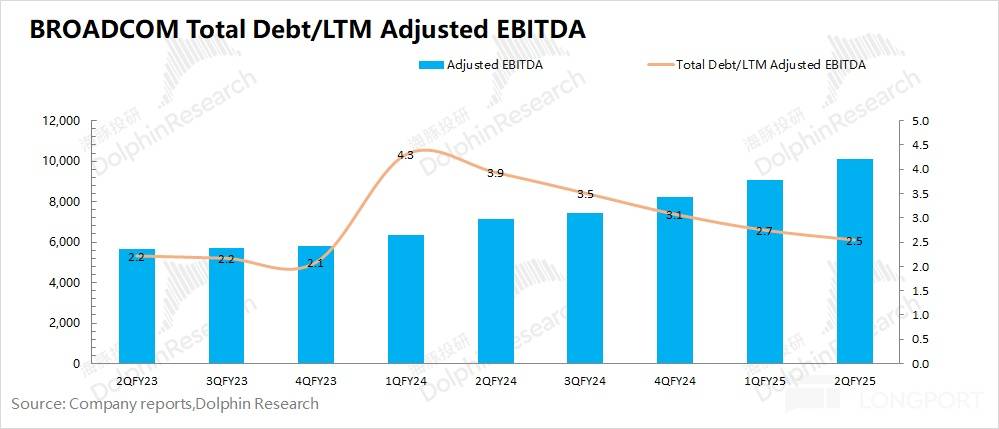

從市場關(guān)注點來看,博通的AI業(yè)務(wù)和VMware并購整合無疑是兩大焦點。VMware的并購整合已基本完成,對公司的業(yè)績和債務(wù)端影響都已逐漸消化。而在AI業(yè)務(wù)方面,雖然本季度環(huán)比增長有所放緩,但隨著下半年TPUv6的量產(chǎn)增加,公司預(yù)期AI業(yè)務(wù)將迎來更快的增長。同時,博通在ASIC領(lǐng)域的客戶情況也相當(dāng)健康,與多家大客戶開展了定制ASIC的業(yè)務(wù)合作,為公司未來的增長提供了有力支撐。

盡管博通在AI業(yè)務(wù)方面面臨著來自聯(lián)發(fā)科的競爭壓力,但公司在谷歌TPUv7項目中仍占據(jù)重要地位。谷歌的TPUv7預(yù)計將推出v7p和v7e兩個版本,其中v7p的設(shè)計仍交由博通完成。這一合作不僅鞏固了博通在AI芯片領(lǐng)域的市場地位,也為其未來的業(yè)績增長提供了有力保障。

綜合來看,博通本次財報表現(xiàn)中規(guī)中矩,但公司在AI業(yè)務(wù)和VMware并購整合方面的進展仍值得肯定。然而,在當(dāng)前1.2萬億美元的市值背景下,博通需要給出更多超預(yù)期的表現(xiàn)來推動股價的進一步突破。未來,隨著AI業(yè)務(wù)的持續(xù)增長和新客戶合作的深入拓展,博通有望實現(xiàn)更加穩(wěn)健的業(yè)績增長。