江陰華新精密科技股份有限公司(華新精科)自2023年3月向上海證券交易所主板提交首次公開募股(IPO)申請以來,其審核進展緩慢,引發了市場的廣泛關注。據上交所官網信息,華新精科的IPO申請于當年3月3日獲得受理,并于3月30日進入問詢階段。直至今年5月26日,公司發布了第二輪審核問詢函的回復及更新后的招股說明書,其IPO進程才再次進入公眾視野。

華新精科專注于精密沖壓產品的研發、生產和銷售,其核心產品為各類精密沖壓鐵芯及相關的精密沖壓模具。這些鐵芯產品廣泛應用于新能源汽車驅動電機、微特電機、電氣設備及點火線圈等領域,主要供應給國內外大型汽車零部件、電機制造、電氣設備制造及整車企業。公司還為客戶提供生產鐵芯所需的精密沖壓模具。

招股書中,華新精科自稱已成為新能源汽車驅動電機鐵芯等精密沖壓產品領域的主流供應商之一,與法雷奧、臺達電子、博世集團等知名企業建立了合作關系,并獲得了廣泛認可。公司還聲稱,其盈利能力整體優于同行業公司,毛利率、凈利潤絕對值、凈利率及凈資產收益率等指標均表現優異,顯示出良好的發展態勢。

然而,盡管招股書中的描述讓華新精科看起來是一家極具潛力的企業,但其IPO進程能否順利推進仍存在不確定性。從公司的業績來看,雖然營業收入從2022年的11.92億元增長至2024年的14.21億元,但期間有所波動,2023年較2022年微跌了300萬元。凈利潤方面,雖然總體呈現增長趨勢,但2024年較2023年下降了約600萬元。

更值得注意的是,公司的營業收入與凈利潤波動并不一致。2023年,在營業收入微降的情況下,凈利潤卻大漲了36.84%;而2024年,營業收入增長了19.51%,凈利潤卻出現了下滑。公司經營活動產生的現金流量凈額也表現出異常波動,2022年和2024年均為負值,這意味著公司的營業收入并未有效轉化為現金流。

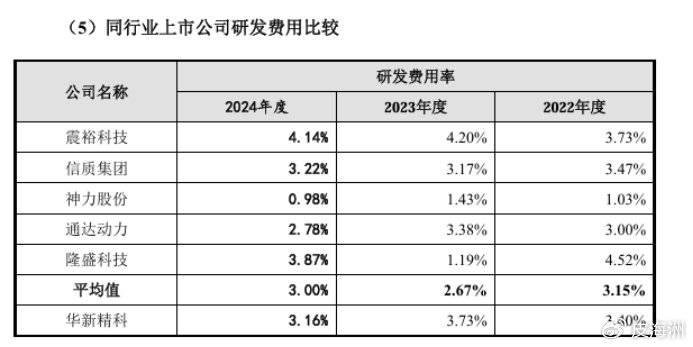

除了業績波動外,華新精科的發展后勁也令人擔憂。尤其是在研發方面,雖然公司聲稱重視技術儲備和創新,但實際上研發投入占比并不高,處于行業中等水平。研發人員的構成也存在問題,占比逐年遞減,且學歷層次偏低,大專及以下學歷人員占比過高。

在募投項目方面,華新精科計劃募集資金7.12億元,其中4.45億元用于新能源車用驅動電機鐵芯擴建項目。然而,該產品的產能利用率并不高,且在報告期內呈現下降趨勢,這引發了對其擴產擴建必要性的質疑。2億元的募資用于補充流動資金項目也被認為存在過度融資的嫌疑,因為公司的資產負債率相對合理,且應收賬款的增加也為公司帶來了現金流。

盡管華新精科在招股書中展現出了良好的發展態勢和盈利能力,但其業績波動、發展后勁不足以及募投項目的合理性等問題仍令市場對其IPO進程持謹慎態度。