在中國汽車市場這片波瀾壯闊的競技場上,2024年的乘用車銷量數據揭示了一場深刻的品牌格局變革。據統計,全年乘用車總銷量達到了2756.3萬輛,同比增長5.8%,其中,中國品牌乘用車異軍突起,累計銷量高達1797.0萬輛,增長率高達23.1%,市場占有率飆升至65.2%,與2020年的38.4%相比,實現了質的飛躍,市場份額上升了9.2個百分點。這一轉變,直接將合資品牌推至了市場的另一端,其全年銷量僅為959.3萬輛,跌落至千萬輛以下,形成了鮮明的三七分格局。

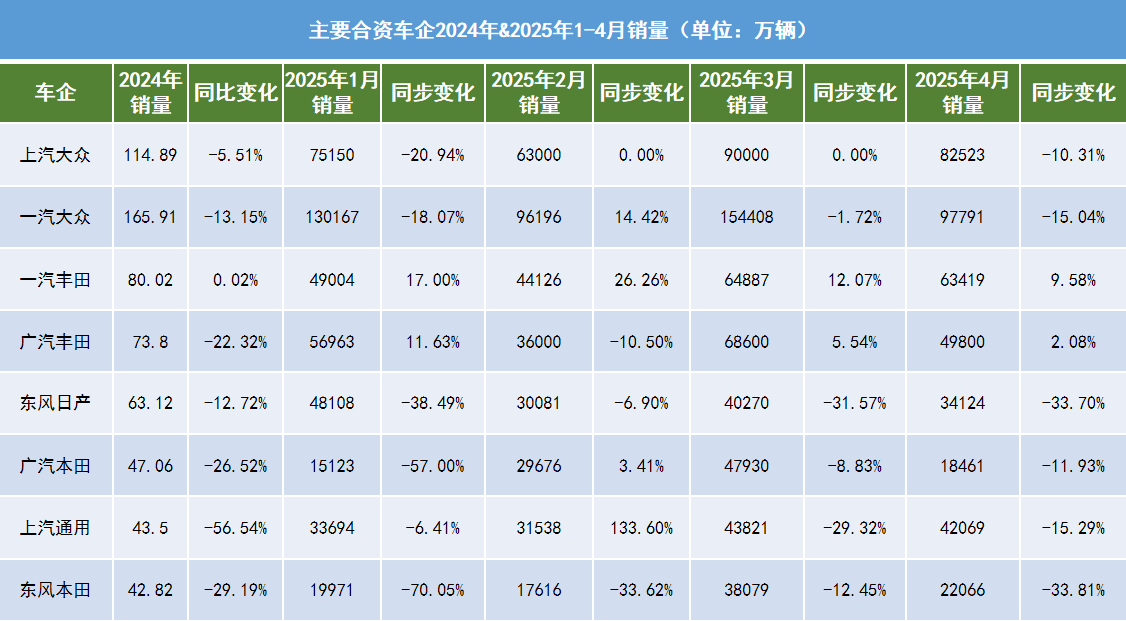

廣汽集團旗下的合資品牌,如廣汽豐田和廣汽本田,成為了這一變革中的縮影。2024年,廣汽豐田銷量下滑22.32%至73.8萬輛,廣汽本田更是下滑26.52%至47.06萬輛,兩家企業均遭遇了銷量的急劇縮減。伴隨銷量下滑的是營收的減少,廣汽豐田全年銷售收入同比下降28.34%至1095.45億元,廣汽本田也下降了27.03%至682.5億元。廣汽集團整體凈利潤更是從2023年的44.29億元暴跌至8.24億元,降幅高達81.40%,凸顯了合資板塊營收下滑對整個集團盈利能力的巨大沖擊。

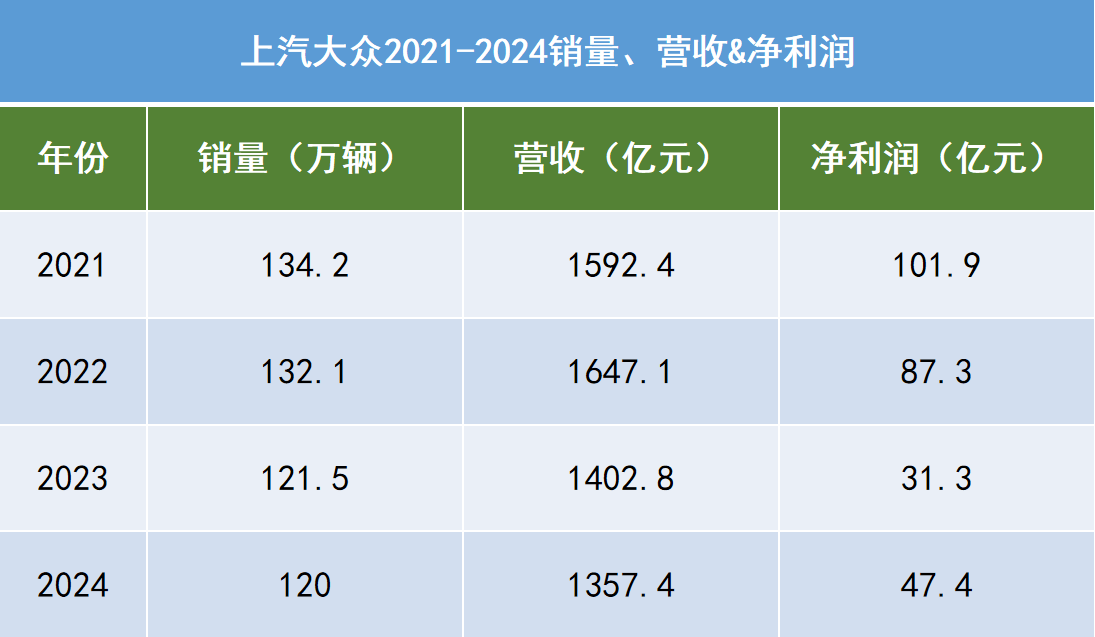

上汽集團同樣未能幸免。上汽通用銷量同比下降56.54%,營收和凈利潤大幅下滑,營收僅為687.4億元,凈利潤更是虧損266.88億元。而上汽大眾雖然相對穩健,銷量同比下降5.51%至114.89萬輛,營收下降3.2%至1357.35億元,但凈利潤卻實現了增長,從31.3億元增至47.4億元,成為少有的亮點。

東風日產和東風本田同樣面臨銷量下滑的困境。東風日產銷量同比下降12.72%至63.12萬輛,東風本田更是下降了29.19%至42.82萬輛。盡管東風未單獨披露營收和利潤數據,但東風日產汽車金融有限公司的年報顯示,其全年營收同比下降21.12%至22.45億元,凈利潤下降47.37%至8.59億元,進一步證實了合資品牌的困境。

面對新能源市場的崛起,合資品牌紛紛尋求轉型之路。東風日產關閉了常州工廠,優化產能和資源,以應對市場變化。東風本田則計劃裁員,以提升人員效能,加快電動化轉型。上汽大眾、上汽通用、廣汽豐田等車企紛紛加入價格戰,推出“一口價”等營銷策略,試圖以價換量,但效果有限,銷量下滑趨勢并未得到根本扭轉。

大眾汽車在北京車展上展示了17款車型,并發布了“在中國,為中國”戰略,計劃在未來三年推出超過30款新車型,其中大部分是新能源車型。奧迪也發布了全新豪華電動品牌AUDI,并推出首款車型奧迪E5 Sportback。豐田則在中國設立了雷克薩斯純電動汽車及電池研發生產公司,并建立了中國獨立的研發體系。日產、本田等車企也紛紛加大在中國市場的投資,加速技術迭代和產品落地。

然而,合資品牌要想在新能源市場實現逆襲,并非易事。本田推出的P7和S7兩款車型上市后銷量慘淡,4月銷量分別僅為432輛和62輛,凸顯了市場競爭的激烈。與此同時,合資品牌還需要面對供應鏈的挑戰,如何在成本控制和產品質量之間找到平衡點,成為擺在他們面前的一道難題。

盡管面臨諸多挑戰,但合資品牌并未放棄。他們正在從“全球車本地化”轉向“中國車全球化”,通過本土化研發、高性價比產品、科技生態合作及戰略反哺全球,試圖在中國新能源市場占據一席之地。未來,合資品牌的競爭力將取決于他們能否在智能化、電動化領域與自主車企形成差異化優勢,以及能否在激烈的市場競爭中熬出一款像小米SU7那樣的爆款車型。