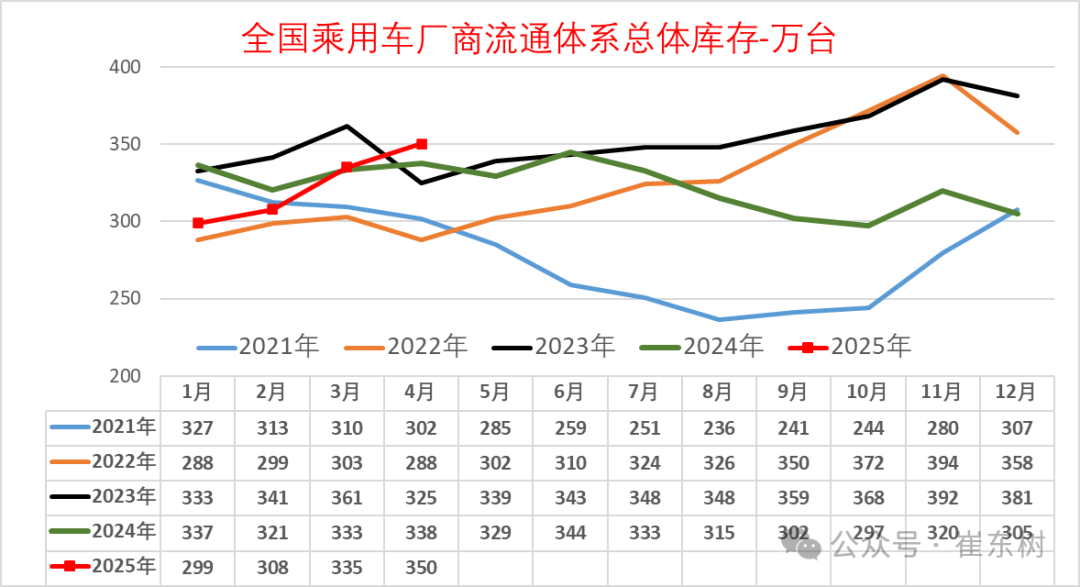

近期,中國汽車市場面臨庫存積壓的嚴峻挑戰,這一趨勢或將觸發行業內的連鎖反應,即所謂的“蝴蝶效應”。乘聯會秘書長崔東樹發布的數據顯示,截至2025年4月底,全國乘用車庫存量攀升至350萬輛,與去年同期及上月相比均有顯著增長,達到歷年同期的高位水平。據他預測,當前庫存足以支撐未來57天的市場需求,而隨著5月至7月傳統銷售淡季的到來,市場前景不容樂觀。

乘聯會此前公布的數據顯示,4月份中國汽車經銷商庫存預警指數飆升至59.8%,遠超榮枯線近10個百分點,近60%的經銷商反映銷量下滑。這一數據直觀反映了市場需求的疲軟與庫存積壓之間的矛盾。

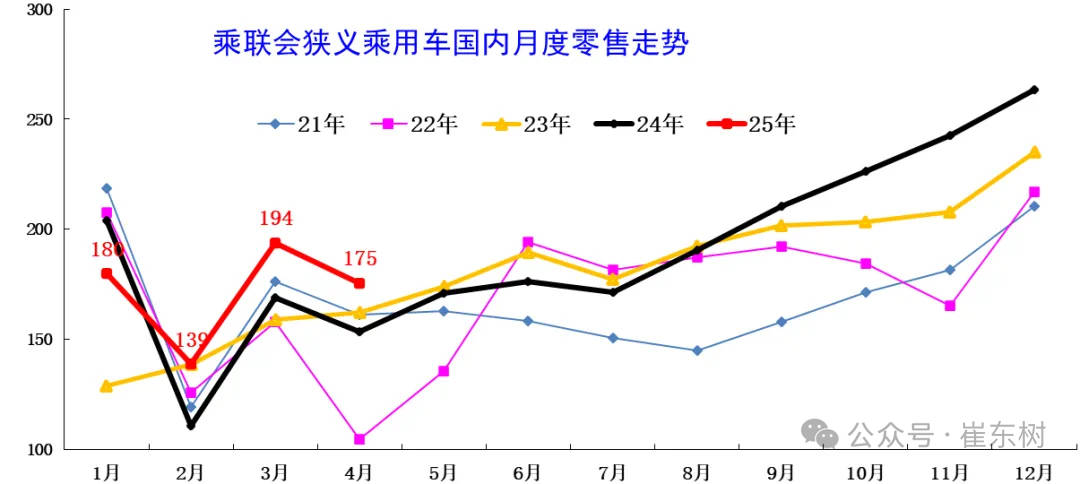

在追求增長目標的驅動下,多數車企今年以來的生產熱情高漲,導致國內市場呈現出產量持續高于銷量的態勢。4月,國內乘用車產量達到223萬輛,同比增長11.2%;批發銷量亦創下歷史新高,達到219萬輛。然而,1至4月的零售累計銷量僅為687.2萬輛,明顯低于生產和批發量,顯示出庫存壓力正在逐步累積。

值得注意的是,燃油車市場份額的持續萎縮加劇了這一趨勢。4月,豪華品牌和合資品牌的生產均出現同比和環比下滑,而自主品牌則得益于新能源板塊的快速增長,產量同比增長23%,成為推動生產和批發銷量增長的主要力量。

除了車企積極生產和批發導致庫存增加外,部分經銷商為了完成季度銷量任務而提前消化客戶訂單,以及上海車展上多數新車僅亮相未上市導致訂單轉化延后等因素,也在一定程度上加劇了4月的庫存壓力。消費者持幣觀望的態度進一步加劇了市場的不確定性。

面對即將到來的傳統淡季和庫存壓力,經銷商的經營壓力顯著加大。特別是對于以燃油車為主的合資品牌和傳統豪華品牌經銷商而言,盡管生產有所下降,但庫存預警指數仍在持續上升。較大的庫存壓力或將加速經銷商行業的優勝劣汰進程。事實上,2024年全國已有超過4400家汽車4S店退網,其中合資品牌4S店網絡規模減少13.5%,豪華品牌同比減少1.4%。

在庫存壓力的影響下,為了提高競爭力并刺激淡季銷量增長,經銷商之間很可能在傳統淡季期間開啟降價清庫行動。近年來,國內車市在6月和7月曾多次掀起大規模的價格戰。盡管今年以來的價格戰形式有所變化,以一口價、零利率購車等“變相降價”方式為主,但降價潮并未完全平息。因此,不排除市場在未來重掀價格戰的可能性。

為了緩解庫存壓力并實現產銷雙增長,汽車廠商和經銷商除了發力海外市場外,還需關注并刺激內需增長。以舊換新政策的推動已經促進了增換購群體的增長,但首購群體的消費潛力同樣值得挖掘。截至2024年底,我國乘用車千人保有量遠低于汽車發達國家水平,意味著乘用車市場仍有較大的增長空間,尤其是二三線市場的首購群體。

因此,在傳統淡季期間,企業需保持敏銳的市場競爭策略,關注并刺激首購群體及剛需群體的需求,以期打破低效內卷并實現產銷雙增長。同時,業界對于首購群體的扶持政策以及“油電同權”的呼聲也日益高漲,相關政策的出臺將對市場產生積極影響。