在新能源汽車市場的快速變革中,插混汽車正逐漸成為一股不可忽視的力量。根據中國汽車工業協會的最新數據,2024年插混汽車銷量占新能源汽車的比例已達到40%,與2022年相比,這一比例上升了17個百分點。這一顯著增長不僅反映了消費者對新能源汽車態度的轉變,也預示著市場趨勢的深刻變化。

在這場變革中,隆盛科技(300680.SZ)作為一家與插混汽車業務緊密相關的企業,近年來展現出了強勁的發展勢頭。公司總部位于無錫,成立于2004年,由倪茂生、倪銘父子共同實際控制,兩人合計直接持股29.38%。公司的前十大股東中,多位高管具有在威孚高科和博世等知名企業的工作經歷,為公司的發展奠定了堅實的基礎。

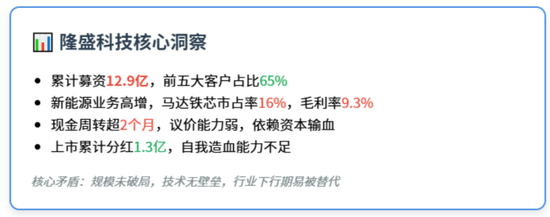

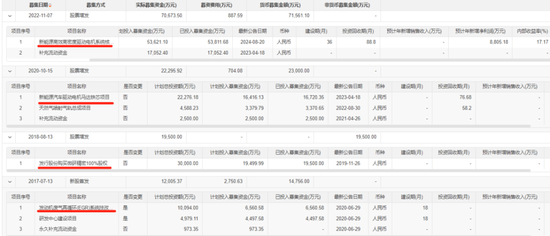

隆盛科技的業務涵蓋了EGR系統、新能源汽車驅動電機馬達鐵芯以及汽車精密零部件三大板塊。自2017年上市以來,公司通過內生增長和外延并購,實現了從單一商用車配套向多領域制造服務商的跨越式發展。近年來,公司不斷通過股票增發募資,投資于新能源驅動電機馬達鐵芯項目和新能源汽車關鍵零部件領域,進一步鞏固了其在新能源汽車市場的地位。

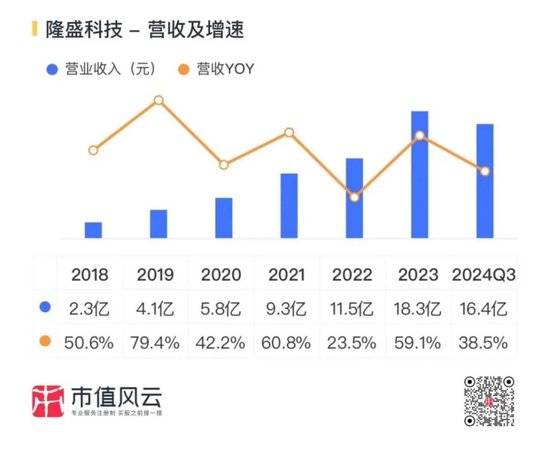

從財務數據來看,隆盛科技的表現同樣令人矚目。2018年至2023年,公司營收的復合年均增長率達到了51.4%。2024年前三季度,公司營收繼續增長38.5%,達到16.4億元。利潤端方面,公司的歸母凈利潤從2018年的百萬級別增長至2023年的億元級別,翻了至少五番。公司預計2024年歸母凈利潤將達到2.1億至2.4億元,同比增長43%至63%。

然而,在快速發展的背后,隆盛科技也面臨著一些挑戰。在公司的三大業務板塊中,雖然EGR系統業務利潤貢獻最大,但整個EGR市場空間相對較小。隨著混合動力汽車的普及,混動EGR產品逐漸成為市場主力,但隆盛科技在這一領域的市場份額還有待提升。同時,新能源汽車零部件業務雖然收入貢獻最大,但毛利率較低,僅為9.3%左右。這主要歸因于公司采取的大客戶策略以及激烈的市場競爭。

隆盛科技的客戶集中度較高,前五大客戶占比達到65%。這使得公司在與上下游企業的議價中處于相對弱勢地位。同時,公司的現金循環天數較長,需要超過2個月的周期才能從支付原材料貨款到最終收回銷售貨款。這反映了公司在產業鏈中的真實地位以及議價能力的不足。

盡管面臨諸多挑戰,隆盛科技仍在不斷努力提升自身實力。公司表示,將繼續加大在新能源汽車領域的投入,拓展新的業務領域和市場。同時,公司也將加強技術研發和創新,提升產品質量和性能,以滿足客戶日益多樣化的需求。

隆盛科技的故事是新能源汽車市場變革的一個縮影。在激烈的市場競爭中,企業只有不斷創新、提升實力,才能抓住機遇、實現快速發展。未來,隆盛科技能否在新能源汽車市場占據更有利的位置,還需拭目以待。