隨著政策框架的不斷完善、技術體系的日新月異以及消費市場對智能化需求的持續升級,汽車芯片領域正悄然掀起一場算力競賽,國內外廠商紛紛參與其中。

在這場變革中,汽車芯片(SoC)作為核心硬件,扮演著至關重要的角色。根據群智咨詢的調研數據,全球智能駕駛SoC市場規模預計將在2024年達到約50億美元,同比增長高達62%。更令人矚目的是,到2025年,這一市場規模有望進一步擴大至76億美元。

從市場端來看,全球L2級以上新車的智能駕駛滲透率已接近45%。隨著未來兩年內具備L2至L3組合駕駛輔助功能的產品加速落地,這一滲透率有望增長至60%。這一趨勢無疑證明了智能駕駛芯片已成為全球供應鏈爭奪的戰略高地。

組合駕駛輔助功能的普及不僅提升了車輛價值,還顯著增強了駕駛的舒適度,并為行車安全提供了更為堅實的保障。芯擎科技創始人兼CEO汪凱表示,這一輪技術浪潮的興起,讓組合駕駛輔助技術受到了市場的廣泛關注,這對車廠、民眾以及芯片公司都具有積極意義,同時也為整個芯片行業帶來了前所未有的發展機遇。

然而,機遇與挑戰并存。隨著組合駕駛輔助功能在更多車型上的普及,智能汽車對芯片的性能和迭代速度提出了更高要求。業界普遍認為,在高算力芯片領域,一場淘汰賽即將到來,未來可能只有少數幾家公司能夠在競爭中脫穎而出。

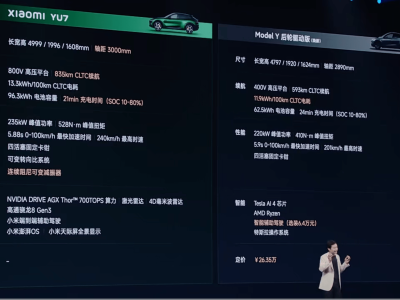

為了滿足國內車企對城市NOA場景的需求,芯片企業紛紛向高算力發起沖擊。僅在2025年前四個月,就有多家企業發布了最新的智能駕駛芯片產品。例如,地平線機器人發布了征程6P高算力芯片,其單顆芯片算力高達560TOPS;芯擎科技則推出了“星辰一號(AD1000)”高算力芯片,采用7nm車規工藝,NPU算力達到512TOPS;而英偉達則發布了雷神高算力芯片,這款芯片內部包含770億個晶體管,可賦予智能汽車高達2000TOPS的AI算力。

芯片研發所需資金龐大,沒有雄厚的財力支撐,很難在這場技術競賽中持續前行。目前,高速NOA的算力需求主要集中在100-200TOPS區間,而城市NOA則顯著偏向500-1000TOPS的高算力區間。為了更早占據市場有利地位,現有的芯片企業不得不加快研發速度,這無疑意味著更大的資金投入和資金壓力。

同時,行業競爭帶來的挑戰也不容忽視。在芯片領域,供貨量決定著成本,只有規模上去了,供應鏈成本才能降下來。大訂單和融資是芯片企業的主要收入,因此對規模效應的依賴極強。在2024年的市場競爭中,智能駕駛輔助芯片市場仍由國外廠商主導,英偉達和特斯拉分別占據前兩位,而國內芯片公司在市場上的影響力相對有限。

不過,好消息是國內芯片廠商正在奮力追趕。近年來,我國智能駕駛輔助芯片的市場份額正在穩步提升。華為、地平線分別以較高的市場份額位列前茅,芯擎科技、黑芝麻智能等芯片企業也展現出強勁的增長勢頭。這些企業正在通過技術創新和生態合作,推動智能駕駛領域的降本增效,以高性價比的自研芯片方案打破市場價格壁壘。

汪凱表示,作為一個芯片廠商,僅在一個特定領域發展是不夠的,尤其是在汽車行業市場有限的情況下。要想把公司做得更大、更扎實,一定要多產品線發展。目前,芯擎科技的主要業務是汽車芯片,但也在積極探索具身智能、人型機器人、工業機器人等新興領域。

值得注意的是,盡管組合駕駛輔助功能不斷發展,但目前尚未真正達到L3級別。因為一旦達到L3級別,事故責任主體將從駕駛員轉變為車廠。所以,市面上的組合駕駛輔助功能系統基本仍處于L2范疇。

對于任何一家企業,尤其是創業公司和芯片企業而言,必須有一個強大的基石客戶作為起點,同時憑借自身能力從資本市場獲得支持,以確保企業的可持續發展。這些都需要時間。在全球汽車芯片產業步入新階段之際,中國既是最大的變量,也將成為規則重塑的重要力量。隨著相關項目的落地,中國芯正在逐步縮小與國際領先水平的差距。