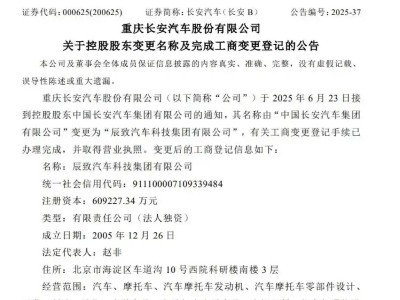

在2024年的全球半導體市場風云變幻中,功率芯片大廠遭遇滑鐵盧,未能躋身全球排名前十,取而代之的是美光和聯發科,它們憑借強勁的增長勢頭成功上位,這一變動由Gartner的數據揭示。而在這背后,汽車與工業市場的疲軟是主要原因,盡管近期有多個跡象表明,這兩個領域有望在下半年迎來復蘇。

德州儀器(TI)發布的第二季度財報傳遞出積極信號。TI的首席執行官哈維夫·伊蘭表示,工業市場在所有渠道和地區都在復蘇。無獨有偶,意法半導體也在財報發布后表達了樂觀態度,認為“谷底已過”。

具體來看,德州儀器第一季度營收達到40.7億美元,同比增長11%,其中模擬芯片業務是主要驅動力,營收達到32.1億美元,同比增長13%。而嵌入式處理業務營收6.47億美元,同比微降1%,面臨市場競爭和需求波動。對于第二季度,TI預計營收將在41.7億至45.3億美元之間,遠超市場預期,財報公布當天股價上漲5%。

相比之下,意法半導體的第一季度數據不太理想,營收同比下降27.3%,其中APMS產品組營收同比下降28%,主要受工業控制與新能源汽車充電樁訂單延遲影響。模擬、MEMS與傳感器板塊收入同比下降23.9%,智能手機MEMS傳感器出貨量下降18%。MDRF產品組營收同比下降26.5%,嵌入式處理板塊收入下降29.1%。

恩智浦的業績表現同樣不佳,本季度營收同比下降9%,環比下降9%。其中,汽車市場營收同比下滑7%,工業與物聯網市場營收同比下滑11%。

瑞薩的財報也顯示出壓力,第一季度銷售額同比下降12.2%。其中,車用市場營收同比下滑12.8%,盡管環比增長4.4%,但與之前的車用市場增長相比仍顯萎縮。瑞薩CEO表示,汽車業務市場仍較為保守。

盡管這四大巨頭的財報表現并不十分亮眼,但它們對下半年的汽車和工業市場都表達了樂觀預期。德州儀器表示,從周期角度來看,第一季度持續復蘇,工業也加入了復蘇行列。意法半導體認為汽車市場呈現好轉跡象,訂單量環比顯著增長。

多家數據機構也預測,下半年汽車和工業芯片將迎來復蘇拐點。IDC報告顯示,2025年全球半導體市場將增長15.9%,車用及工業用領域半導體有望在下半年觸底。TechInsights也預測,2025年通信、工業和車用等領域的庫存水位有望降低,需求可望復蘇。

汽車市場在今年出現兩極分化,類似MCU、PMIC等通用型芯片因產能過剩及傳統燃油車需求疲軟,庫存壓力持續至2025年二季度末。而功率器件方面,碳化硅(SiC)供需缺口因產能擴張收窄,僅高端IGBT維持結構性短缺,市場復蘇節奏分化。

現貨市場方面,受電動汽車及智能駕駛需求爆發影響,NXP車規級MCU及雷達芯片需求上漲,原廠交付周期變長,MCU現貨價環比上漲10%~15%。ST在現貨市場也較為火熱,尤其是通用料,3月價格已有進一步漲價。

工業芯片市場在今年溫和復蘇,主要動力來自中國“新基建”投資及歐美制造業回流。盡管2024年庫存仍高于歷史水平,但隨著庫存消化和政策驅動需求回升,工業芯片市場將于下半年實現庫存優化。

然而,關稅影響仍然存在,大部分機構認為2026年全球半導體市場會出現萎縮。TI表示,中國市場至關重要,正在與客戶密切合作以緩解他們對未來可能出現情況的擔憂。意法半導體也宣布未來三年將在全球裁員約2800人,旨在調整企業布局和削減成本。

美國投行杰富瑞集團在一封給客戶的信中寫道,關稅帶來的任何中斷和不確定性都可能打壓傳統芯片需求,預計半導體需求和銷售將以比此前預期更快的速度放緩。