在全球汽車產(chǎn)業(yè)經(jīng)歷深刻變革之際,電動化與智能化的浪潮正重塑著市場格局,各大車企的命運也因此而迥異。2025年的最新數(shù)據(jù)揭示了這一趨勢下的復(fù)雜圖景,其中,大眾汽車集團的季度答卷尤為引人矚目。

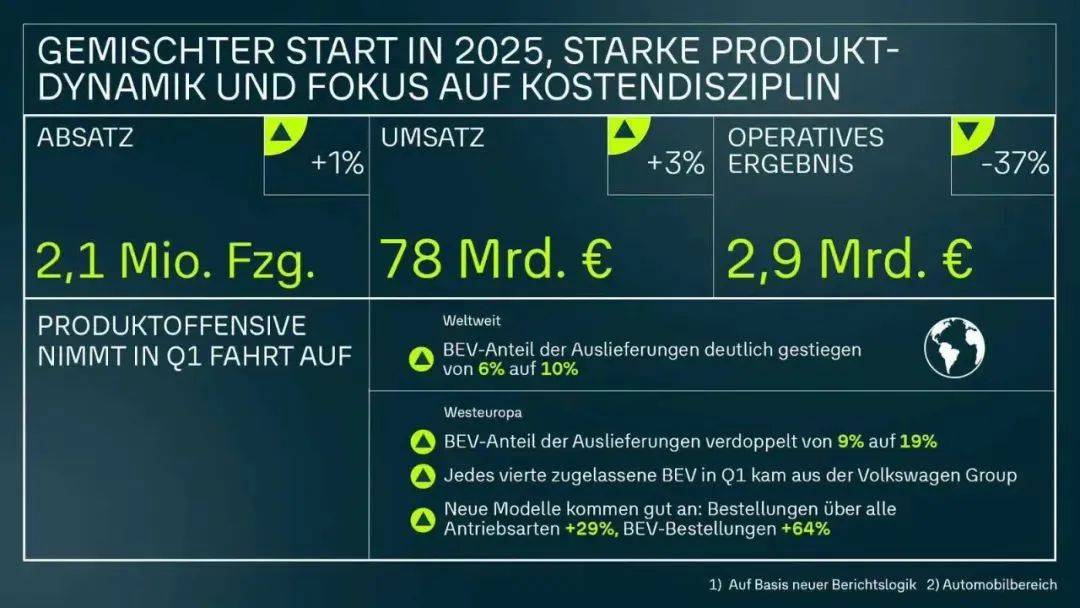

大眾集團公布的財報顯示,盡管銷售收入達到776億歐元,實現(xiàn)了2.8%的同比增長,但營業(yè)利潤卻大幅下滑37%,降至29億歐元,營業(yè)利潤率也從去年的6%縮水至3.7%,稅后利潤更是暴跌40.6%,僅為21.8億歐元。這份成績單不僅反映出大眾在轉(zhuǎn)型過程中的陣痛,也凸顯了多重挑戰(zhàn)下的經(jīng)營壓力。

轉(zhuǎn)型的艱難在大眾的軟件子公司CARIAD身上體現(xiàn)得尤為明顯。自2020年成立以來,CARIAD被視為大眾向“軟件驅(qū)動型移動出行服務(wù)商”轉(zhuǎn)型的關(guān)鍵。然而,開發(fā)進度的滯后、成本的持續(xù)超支以及高層管理的頻繁變動,使得CARIAD成為了大眾電動化戰(zhàn)略中的薄弱環(huán)節(jié)。近期,CARIAD宣布大規(guī)模裁員計劃,涉及1600名員工,約占其員工總數(shù)的三成,這一舉措在軟件行業(yè)內(nèi)引發(fā)了廣泛關(guān)注。

地緣政策的影響也讓大眾的盈利狀況雪上加霜。美國對墨西哥工廠加征關(guān)稅,導(dǎo)致途觀、捷達等主力車型不得不提價以維持利潤,進一步壓縮了大眾的盈利空間。大眾汽車表示,美國關(guān)稅帶來的不確定性是其第一季度營業(yè)利潤大幅下滑的重要因素之一,導(dǎo)致利潤遠低于市場預(yù)期。

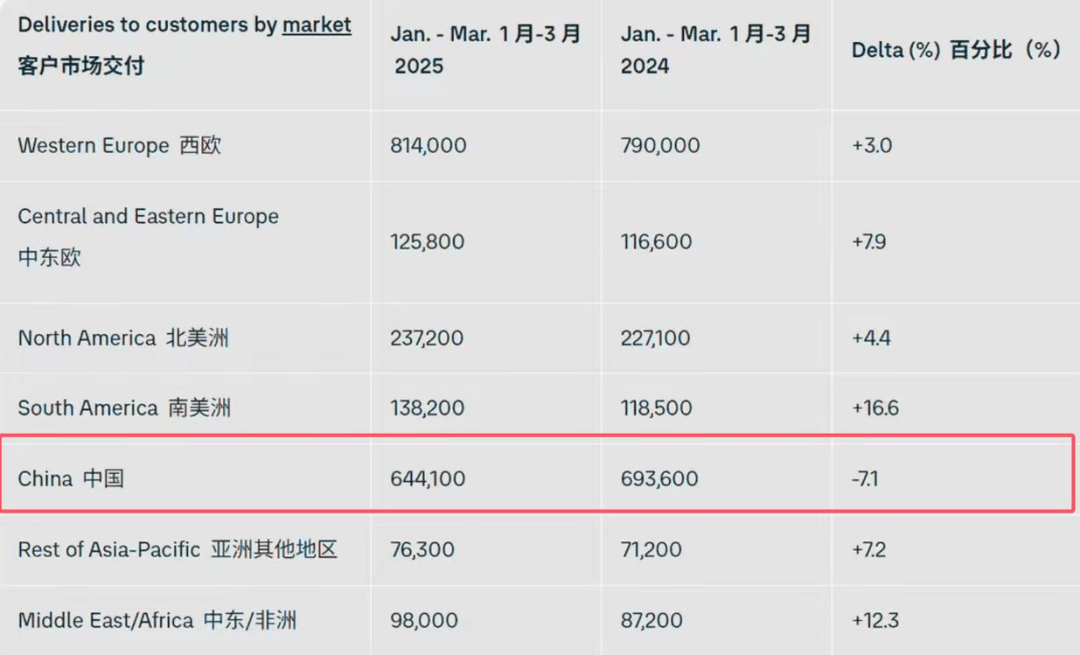

在中國市場,大眾同樣遭遇了不小的挑戰(zhàn)。作為全球最大的單一市場,中國市場的銷量卻同比下滑了7.1%,尤其是電動車銷量下滑了近四成。與之形成鮮明對比的是,大眾在歐洲和北美市場的電動車銷量分別增長了113%和51%。這一反差不僅體現(xiàn)了大眾在歐洲市場的轉(zhuǎn)型成效,也凸顯了在中國市場的困境。

面對多重壓力,大眾集團展現(xiàn)出了“不因陣痛改航道”的戰(zhàn)略定力。管理層重申了全年營收增長不超5%、營業(yè)利潤率5.5%-6.5%的指引,并明確了未來的應(yīng)對路徑。包括通過標準電芯量產(chǎn)、MEB平臺產(chǎn)能爬坡、電池材料閉環(huán)回收等措施,力爭在2026年實現(xiàn)電動車成本對標燃油車;加速北美電池工廠落地、擴建合肥研發(fā)中心、推進與小鵬的合作車型量產(chǎn),實現(xiàn)本土化突圍;同時,提升軟件服務(wù)收入目標至年增30%,基于VW.OS操作系統(tǒng)開發(fā)訂閱制功能,探索智能駕駛付費模式。

大眾當前的利潤困境,是傳統(tǒng)制造巨頭向科技公司轉(zhuǎn)型過程中難以避免的陣痛。相較于特斯拉的垂直整合能力和中國品牌的敏捷迭代速度,大眾在軟件定義汽車的時代尚未建立起明顯的差異化優(yōu)勢。然而,憑借超過300億歐元的流動性儲備,大眾仍有足夠的資本支撐其轉(zhuǎn)型投入。未來幾個季度的表現(xiàn),將決定大眾能否在ID系列量利齊升和軟件生態(tài)上取得實質(zhì)性突破,從而贏得資本市場的耐心和信心。

在全球汽車產(chǎn)業(yè)電動化、智能化和本土化的競賽中,大眾汽車集團正面臨著前所未有的挑戰(zhàn)。這份季度財報上的紅色警報,不僅是對大眾轉(zhuǎn)型進程的警示,也是對傳統(tǒng)汽車陣營在轉(zhuǎn)型過程中所需付出的代價的深刻揭示。