汽車行業,這一資金密集型領域,長久以來都因其高負債特征而被視為“高風險”行業。然而,2024年的財報數據揭示了一個驚人的事實:全球主流車企的負債率普遍攀升至60%以上。

面對這一數據,我們不禁要問:高負債究竟是汽車行業的固有屬性,還是隱藏著某種結構性風險?通過深入剖析國內外車企的負債規模與構成,我們或許能夠找到答案。

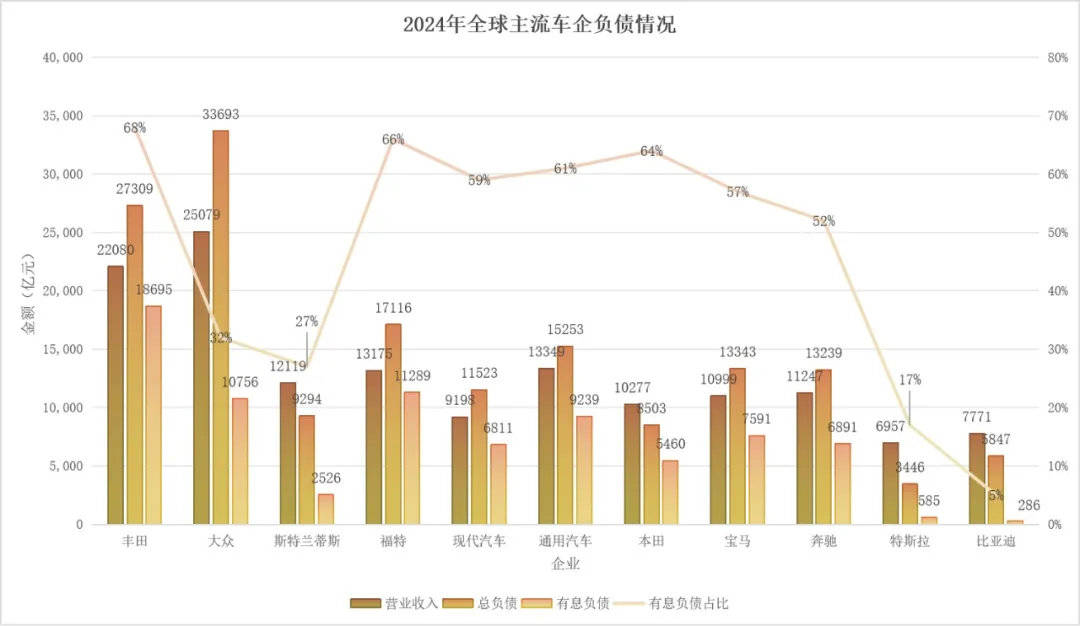

首先,從全球范圍來看,高負債率并非某一地區或國家的特有現象,而是汽車行業的普遍規律。2024年,無論是福特、通用這樣的北美巨頭,還是大眾這樣的歐洲領頭羊,其負債率均超過了60%。與此同時,國內主流車企的負債率也居高不下,顯示出全球車企在資金運作上的共性。

然而,高負債并不意味著車企的運營就必然存在高風險。事實上,汽車行業的特殊性決定了車企必須承擔巨大的資金壓力。從研發創新到工廠建設,再到供應鏈管理的每一個環節,都需要龐大的資金支持。因此,高負債在某種程度上是車企發展的必然產物。

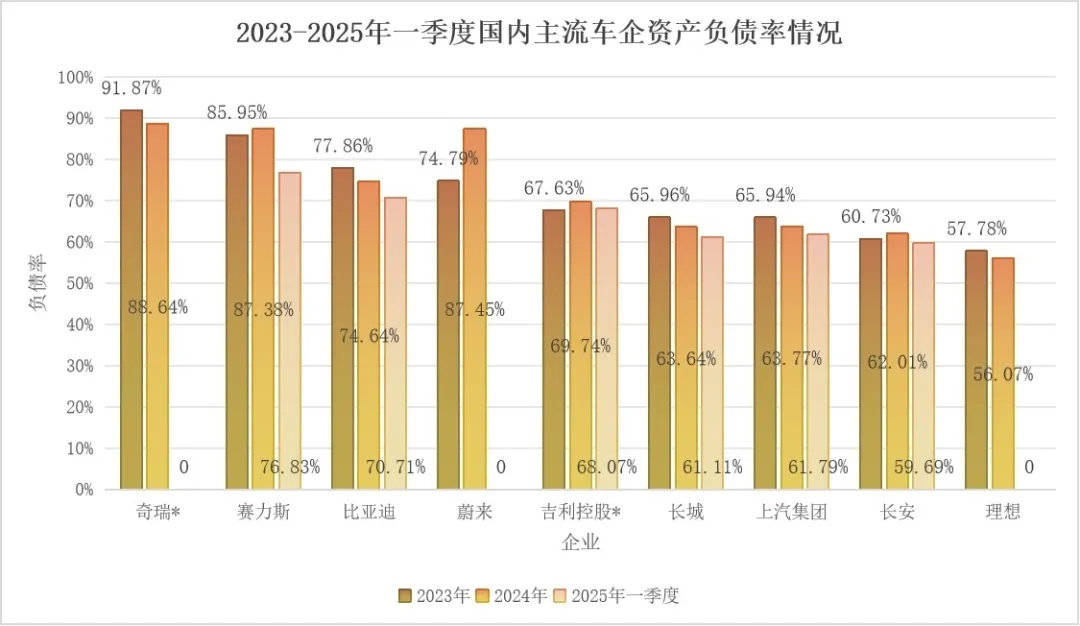

在負債規模上,國際車企與國內車企之間存在顯著差異。以大眾和豐田為例,這兩家國際巨頭的總負債分別高達3.37萬億元和2.73萬億元,遠超其營收水平。相比之下,國內車企如吉利、上汽雖然體量較小,但負債占營收的比例卻普遍更低。以比亞迪為例,其負債占營收的比例僅為75%,遠低于大眾的134%。這一數據反映出國內車企在財務策略上的謹慎性。

值得注意的是,2025年一季度,部分國內車企的負債率已經出現了下降趨勢。以比亞迪為例,其經營性現金流同比增長了32%,達到910億元,相對行業而言較為穩定。在半年內,比亞迪的負債率降低了近7個百分點,顯示出國內車企正在積極優化其財務結構的動向。

然而,負債的構成比單純的負債率更能反映企業的真實風險。負債通常分為兩類:無息負債和有息負債。無息負債包括應付賬款、預收款等,而有息負債則需要支付利息。對于有息負債的依賴度過高,可能會引發企業的流動性危機。

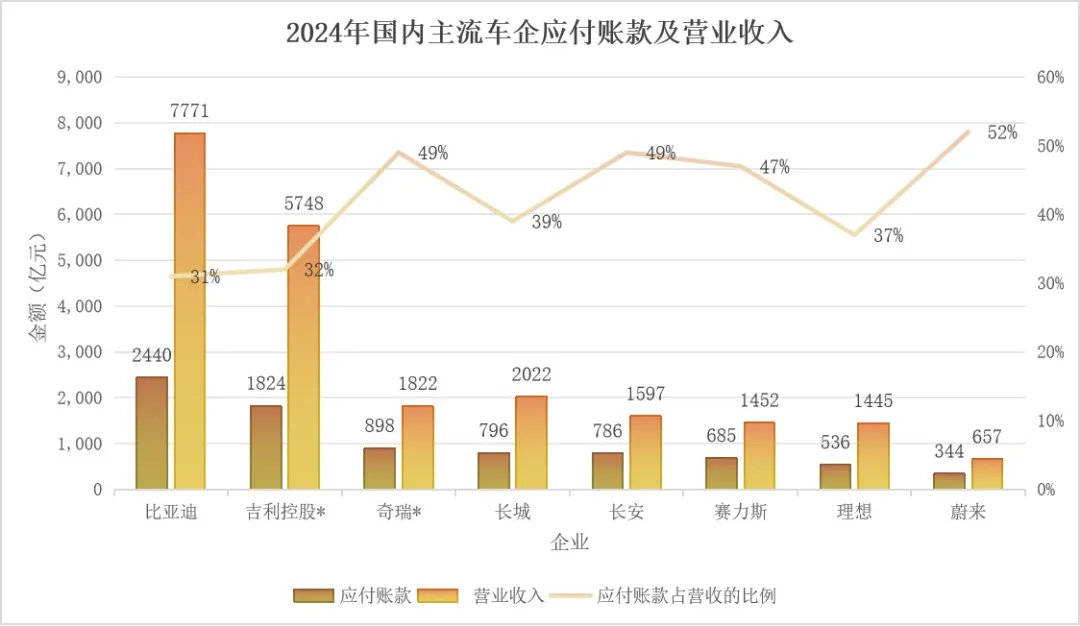

在這方面,國際車企與國內車企的差異尤為顯著。國際車企對有息負債的依賴度普遍較高,有些甚至高達50%以上。而國內車企則普遍低于20%,以比亞迪為例,其有息負債僅占總負債的5%。這一數據表明,國內車企更傾向于依賴供應鏈信用和預收車款等無息負債,而非直接融資。

雖然這種模式降低了企業的利息壓力,但也帶來了新的挑戰。國內車企應付賬款的周轉天數普遍較長,達到120-200天,遠超國際平均水平。這可能對產業鏈的穩定性提出更高的要求,需要企業在與供應商的關系上找到平衡點。

汽車行業的高負債并非必然意味著高風險。關鍵在于負債的結構和企業的財務策略。比亞迪用其5%的有息負債占比證明了這一點:負債不是企業發展的枷鎖,而是推動其不斷前行的支點。真正的財務安全,不在于報表上的數字,而在于企業對產業鏈的掌控能力。