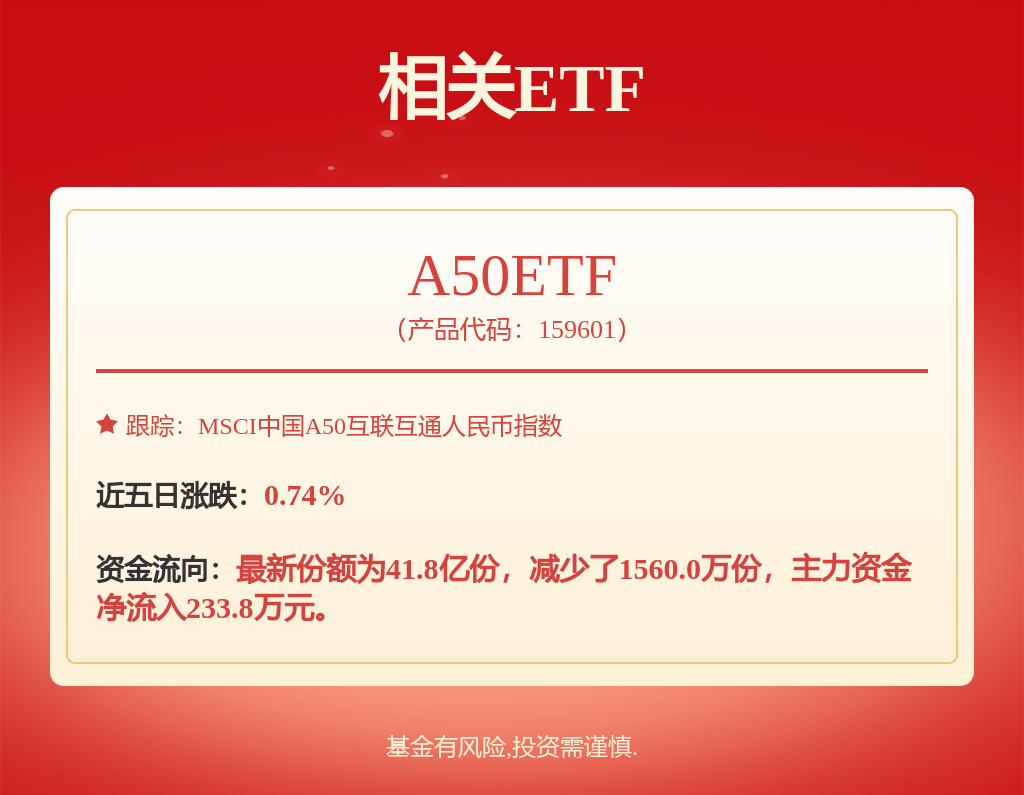

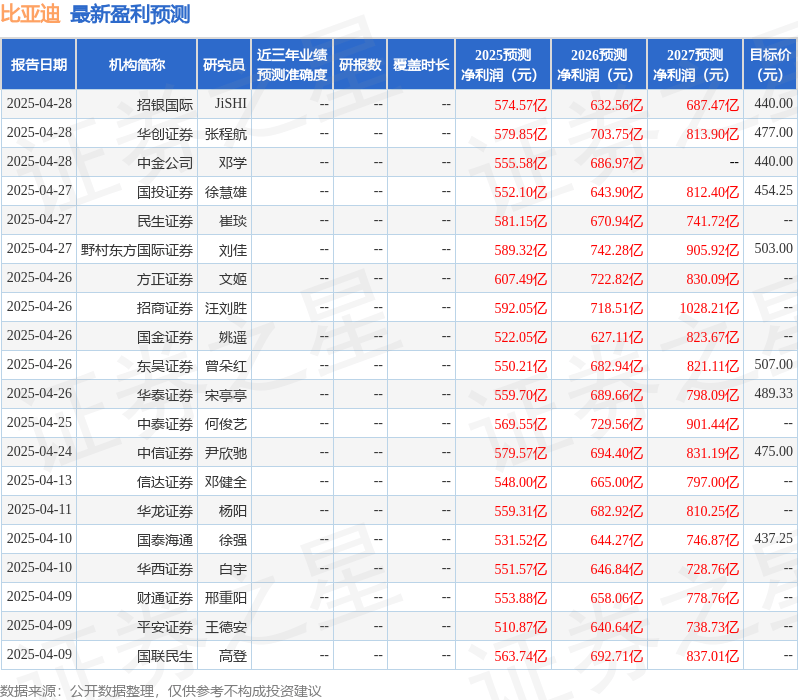

近期,浦銀國際證券有限公司針對比亞迪發布了深度研究報告,題為《一季度業績奠定2025年成長基礎》,報告中對比亞迪的目標價格進行了調整,將其下調至人民幣444.0元,但維持了“買入”評級。

比亞迪(股票代碼:002594),作為新能源汽車領域的佼佼者,其港股(1211.HK)目標價被調整至458.8港元,預示著20%的潛在上漲空間;而其A股目標價則設定為人民幣444.0元,預示著23%的潛在漲幅。浦銀國際重申對比亞迪的樂觀態度,主要基于以下幾點理由:

首先,比亞迪今年的銷量預測維持在550萬輛,這一樂觀預期主要得益于公司在智能駕駛技術上的大力推動和廣泛應用。隨著智能駕駛技術的日益成熟,比亞迪有望進一步提升其市場競爭力。

其次,在上海車展上,比亞迪通過多個品牌展臺的聯合展示,不僅推出了概念車和旗艦車型,展示了其強大的技術能力,還推動了主力銷售車型的成長。比亞迪、仰望、騰勢、方程豹等品牌共同亮相,展現了比亞迪多元化的品牌戰略。

比亞迪的海外銷量也有望在今年實現翻倍增長。隨著全球對新能源汽車需求的不斷增加,比亞迪的海外市場拓展戰略將為其帶來新的增長點。同時,公司預計今年的單車盈利將保持穩定,為投資者提供了信心。

從財務數據來看,比亞迪一季度的凈利潤超出了市場預期。盡管收入同比下降了38%,但同比仍增長了36%,達到人民幣1,704億元。汽車銷量的同比增長達到了60%,而電子收入增速相對平緩,汽車單價的下降也影響了整體收入增速。然而,公司的毛利率達到了20.1%,同比雖有所下降,但環比增長了3.1個百分點,優于市場預期。嚴格的費用控制也是公司凈利潤同比增長100%的重要原因之一,達到91.6億元。

在估值方面,浦銀國際采用了分部加總法進行對比亞迪進行估值。根據預測,比亞迪2025年的新能源汽車、手機等電子業務和其他業務的市盈率分別為28.0x、17.0x和10.0x。基于此,得出了港股和A股的目標價分別為458.8港元和人民幣444.0元,對應的目標市盈率分別為26.4x和27.2x。

當然,投資總是伴隨著風險。浦銀國際也指出了比亞迪面臨的一些潛在風險,包括國內和海外新能源汽車行業需求增長不及預期、行業競爭持續加劇導致的降價壓力、高端和出口銷量不及預期、成本下降緩慢對毛利率的拖累、自動駕駛技術落地速度較慢以及公司研發和投入增長較快對利潤增長的影響等。

盡管存在這些風險,但多數機構對比亞迪仍持樂觀態度。根據最新統計,該股在最近90天內共有39家機構給出評級,其中34家給予了“買入”評級,5家給予了“增持”評級。過去90天內的機構目標均價為454.55元,顯示了市場對比亞迪未來發展的信心。