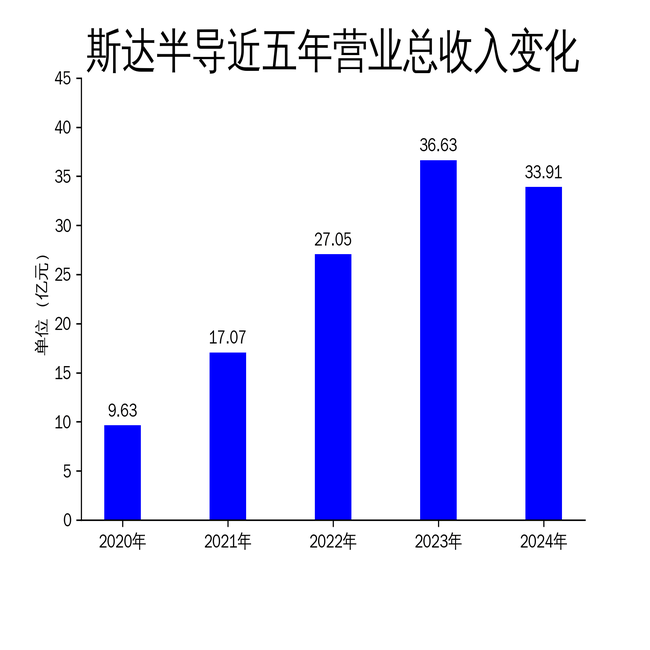

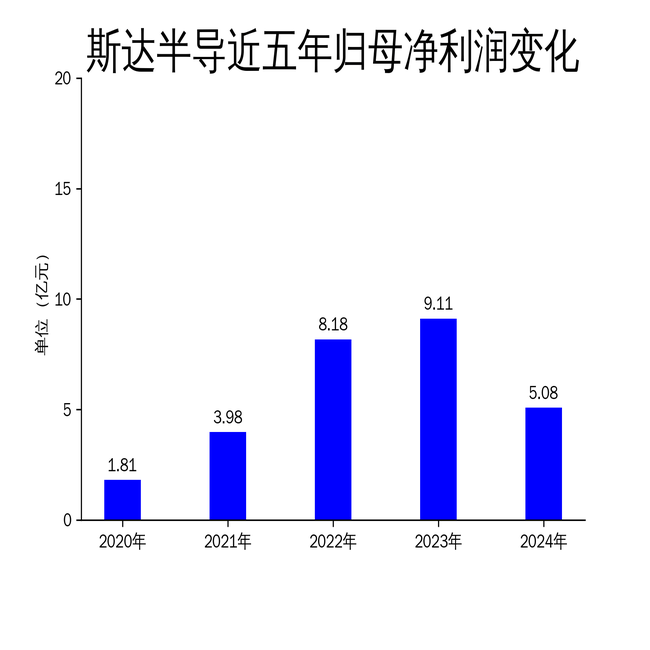

斯達半導近日公布了其2024年度財務報告,數據顯示公司業績遭遇了一定挑戰。在過去的一年里,公司總收入降至33.91億元,與前一年相比減少了7.44%。歸屬于母公司的凈利潤為5.08億元,同比大幅下滑44.24%,扣除非經常性損益后的凈利潤為4.87億元,同樣經歷了45.01%的下降。

報告指出,斯達半導面臨的主要挑戰來自于多個領域的市場表現。盡管在新能源汽車領域取得了顯著增長,營業收入同比上升26.72%,成為公司業績中的一抹亮色,但光伏行業需求的萎縮以及工業控制領域的疲軟,對公司的整體業績造成了不小的壓力。

毛利率的顯著下滑是公司業績下降的一個重要因素。2024年,斯達半導的毛利率從上一年的37.51%下降至31.55%,減少了5.96個百分點。這一變化主要歸因于行業競爭的加劇以及部分產品價格的大幅調整。同時,公司正在推進的SiC芯片研發和產業化項目,以及高壓特色工藝功率芯片的研發及產業化項目,尚處于產能爬坡階段,較高的固定生產成本進一步壓縮了公司的利潤空間。

斯達半導在研發方面的投入也在不斷增加。2024年,公司的研發費用達到3.54億元,同比增長23.27%。雖然這一投入對于公司的長期發展具有積極意義,但在短期內卻對利潤造成了額外的壓力。

在新能源行業中,斯達半導的業績呈現出分化態勢。新能源汽車領域的快速增長,特別是基于第七代微溝槽TrenchFieldStop技術的750V和1200V車規級IGBT模塊的放量,為公司帶來了顯著的收入。然而,光伏行業卻受到去庫存因素的影響,分立器件需求大幅收縮,導致該領域的營業收入明顯下降。盡管下半年光伏大組串產品的放量帶來了一定的環比增長,但全年業績仍低于預期。

在工業控制和電源行業,斯達半導同樣面臨挑戰。由于宏觀經濟的影響和市場競爭的加劇,該領域的營業收入同比下降了14%。盡管如此,公司在深化戰略客戶合作關系方面取得了一定進展,獲得了多家知名企業的獎項,并在IGBT模塊的研發和應用上取得了突破。

值得注意的是,斯達半導在變頻白色家電及其他行業表現出色。2024年,該領域的營業收入同比增長34.18%。通過與美的集團的合作,斯達半導進一步加速了變頻白色家電市場的拓展。公司成立MCU事業部,專注于高端工規和車規MCU的研發,為公司未來的發展提供了新的增長點。

斯達半導在2024年面臨了多方面的挑戰,特別是在光伏行業和工業控制領域的表現不盡如人意。盡管在新能源汽車和變頻白色家電領域取得了一定進展,但如何在激烈的市場競爭中保持技術優勢并提升盈利能力,仍是公司亟待解決的問題。