隨著新能源汽車產業的蓬勃發展,我國充電基礎設施的建設也取得了顯著進展。根據乘聯分會與中國充電聯盟聯合發布的數據,截至2025年3月,全國公共充電樁總量已達到389萬個,環比增長6.7萬個,盡管增速略低于去年同期的19%。與此同時,私人充電樁數量也大幅增加,目前總數為985萬個,3月單月增長23萬個,增速達到12%。

公共充電樁的單樁月均充電量也呈現出積極增長態勢,從去年的1303度提升至1505度,顯示出充電設施利用率的提升。我國已建成全球規模最大、覆蓋范圍最廣、類型最全的充電基礎設施體系,為新能源汽車的普及提供了有力保障。

近年來,充電基礎設施的建設速度明顯加快,但仍存在一些問題和挑戰。布局不夠完善、結構不夠合理、老舊充電樁技術落后等問題亟待解決。部分低線級地區的電動車購買反悔率有所提升,反映出充電設施的均衡性和便捷性仍有待提升。然而,隨著規模的不斷提升,調整難度逐漸減小,電動車的發展潛力依然巨大。

在充電樁的月度增長方面,2025年3月底公共充電樁數量較2024年底增加了32萬個,私人充電樁數量也增加了61萬個,增速較快。同時,換電站數量也大幅增加,為新能源汽車的普及提供了更多便利。充電樁的使用以私人充電為主導,大多數車主通過自有充電樁、共享充電樁以及小區或公司內的公共充電樁進行充電。

從各地公共充電樁的特征來看,廣東、江蘇、浙江、上海、北京等發達城市的充電站建設較好,充電樁數量增長迅速。以廣東為例,2025年3月公共充電樁數量增長了10375個,份額達到15%,較去年有顯著上升。然而,各地公共充電站的情況差異較大,鄉村充電基礎設施覆蓋率仍然較低。

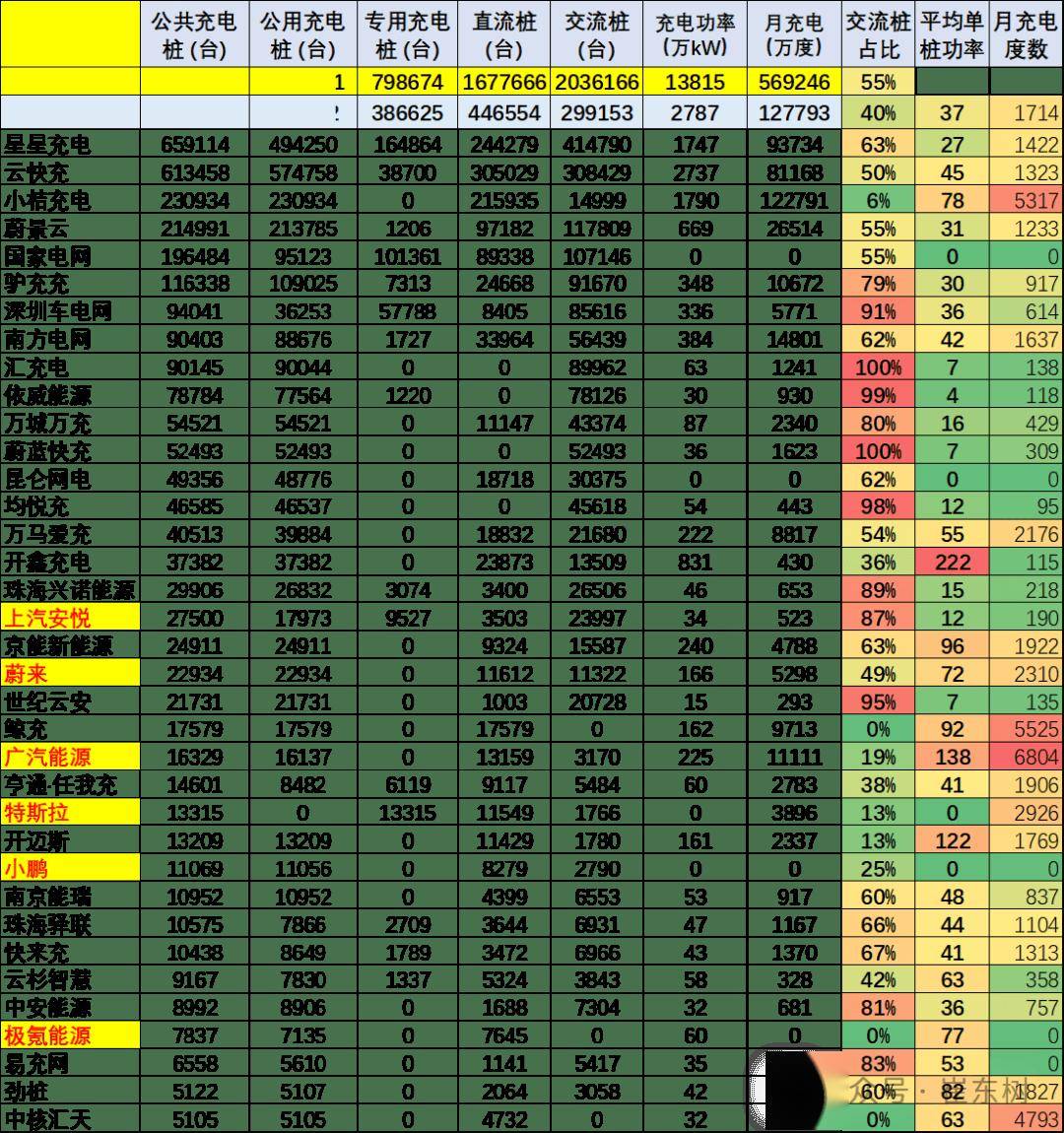

在充電企業方面,我國充電樁運營商大致可分為四種類型,包括一體化企業、電網自建充電樁網絡、大型車企集團自建充電網絡以及第三方運營商。這些企業之間的競爭日益激烈,已呈現出馬太效應,頭部企業市場集中度不斷提升。直流充電樁的發展規模較大,頭部運營商表現強勁,如廣汽能源、蔚來等企業的充電樁充電量均表現優異。

從滿足需求能力的角度來看,國家新能源發展規劃明確提出私樁慢充是發展趨勢。然而,目前私樁的發展速度尚不能滿足電動車的普及需求。根據調查,自有充電樁用戶在充電樁充足性、布局合理性、充電價格等方面的滿意度均高于其他用戶。因此,加快私人充電樁的建設和普及,對于推動新能源汽車產業的發展具有重要意義。

我國充電基礎設施的建設取得了顯著成就,但仍存在一些問題和挑戰。未來,需要繼續加大投入力度,完善布局和結構,提升老舊充電樁的技術水平和服務質量。同時,也需要加強政策引導和監管力度,推動充電設施的均衡發展和便捷使用。只有這樣,才能為新能源汽車的普及提供有力保障,推動交通運輸領域的綠色低碳轉型。