在最新的市場數(shù)據(jù)報告中,高工氫電產(chǎn)業(yè)研究所(GGII)揭示了2025年上半年國內(nèi)燃料電池汽車(氫車)市場的波動情況。據(jù)其《燃料電池汽車數(shù)據(jù)庫》統(tǒng)計,上半年氫車上牌銷量共計1947輛,與去年同期相比下降了22.5%。然而,6月份的銷售情況呈現(xiàn)積極態(tài)勢,當(dāng)月氫車上牌銷量達(dá)到599輛,同比增長54.4%,這一增長主要得益于廣東城市群的放量表現(xiàn)。

從燃料電池汽車系統(tǒng)裝機(jī)量的角度看,今年1至6月,氫車系統(tǒng)裝機(jī)量總計為255MW,同比微降4.9%。盡管如此,氫車的平均裝機(jī)功率卻有了顯著提升,躍升至131kW,這一增長主要受大功率氫能重卡裝機(jī)需求的提振。

GGII的統(tǒng)計數(shù)據(jù)還顯示,上半年這1947輛氫車由46家燃料電池系統(tǒng)廠商(含子公司)提供配套。在將各子公司銷量合并至母公司統(tǒng)計口徑后,配套系統(tǒng)廠商數(shù)量縮減至35家,與2024年同期相比減少了6家。值得注意的是,TOP10系統(tǒng)廠商的排名發(fā)生了顯著變化,市場格局正處于重塑階段。

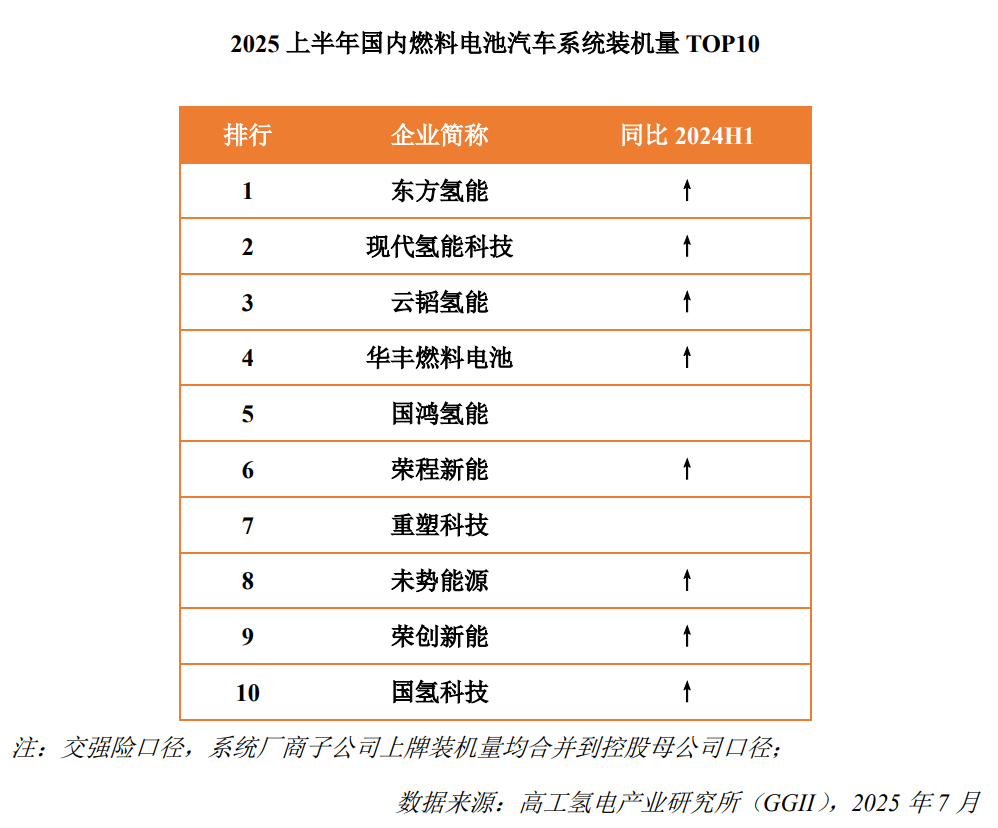

在具體廠商排名方面,2025年上半年國內(nèi)氫車燃料電池系統(tǒng)裝機(jī)量TOP 10的廠商依次為東方氫能、現(xiàn)代氫能科技、云韜氫能、華豐燃料電池、國鴻氫能、榮程新能、重塑科技、未勢能源、榮創(chuàng)新能和國氫科技。這些廠商在氫車燃料電池系統(tǒng)市場中的表現(xiàn)尤為突出。

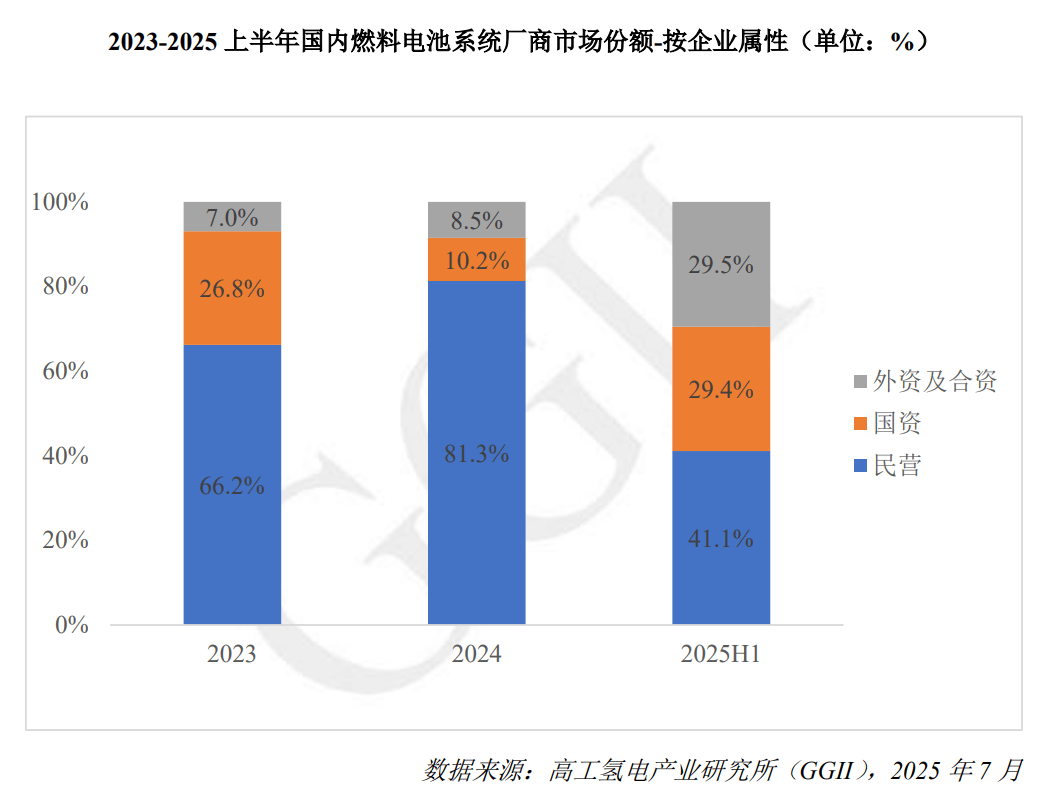

從燃料電池廠商控股股東的屬性來看,2025年上半年市場格局發(fā)生了顯著變化。民營企業(yè)市場份額大幅縮減,而國資與外資(含合資)企業(yè)的占比迅速攀升,從2024年的不足20%增加至近60%。其中,現(xiàn)代汽車旗下的現(xiàn)代氫能科技和豐田汽車的合資企業(yè)華豐燃料電池表現(xiàn)尤為亮眼,其配套氫車數(shù)量同比增長高達(dá)153%。

回顧國家發(fā)展改革委、國家能源局于2022年3月聯(lián)合發(fā)布的《氫能產(chǎn)業(yè)發(fā)展中長期規(guī)劃(2021-2035年)》,該規(guī)劃提出到2025年國內(nèi)燃料電池汽車保有量應(yīng)不低于5萬輛的目標(biāo)。同時,五大燃料電池汽車示范城市群的推廣目標(biāo)合計為32455輛。然而,根據(jù)GGII的統(tǒng)計,截至2025年6月底,國內(nèi)累計推廣的氫車數(shù)量僅為30079輛,規(guī)劃目標(biāo)的完成率僅為60%。五大示范城市群目前的實際推廣量更是不到1.6萬輛,距離規(guī)劃目標(biāo)尚有1.7萬輛的差距,這意味著下半年需要加快推廣進(jìn)度。

高工氫電產(chǎn)業(yè)研究所(GGII)作為氫能與燃料電池產(chǎn)業(yè)鏈的專業(yè)研究機(jī)構(gòu),其服務(wù)涵蓋從上游可再生能源制氫到下游氫能應(yīng)用的各個環(huán)節(jié)。通過實地調(diào)研和長期跟蹤,GGII為企業(yè)提供詳實可靠的數(shù)據(jù)分析和結(jié)論,助力企業(yè)在戰(zhàn)略規(guī)劃、市場開拓、品牌定位以及投融資服務(wù)等方面做出明智決策。