近期,奧迪公司宣布了一項重大戰略調整,決定推遲原定于2033年實現的全面電動化計劃,并暫時擱置全面電動化戰略。這一變動引起了業界的廣泛關注。

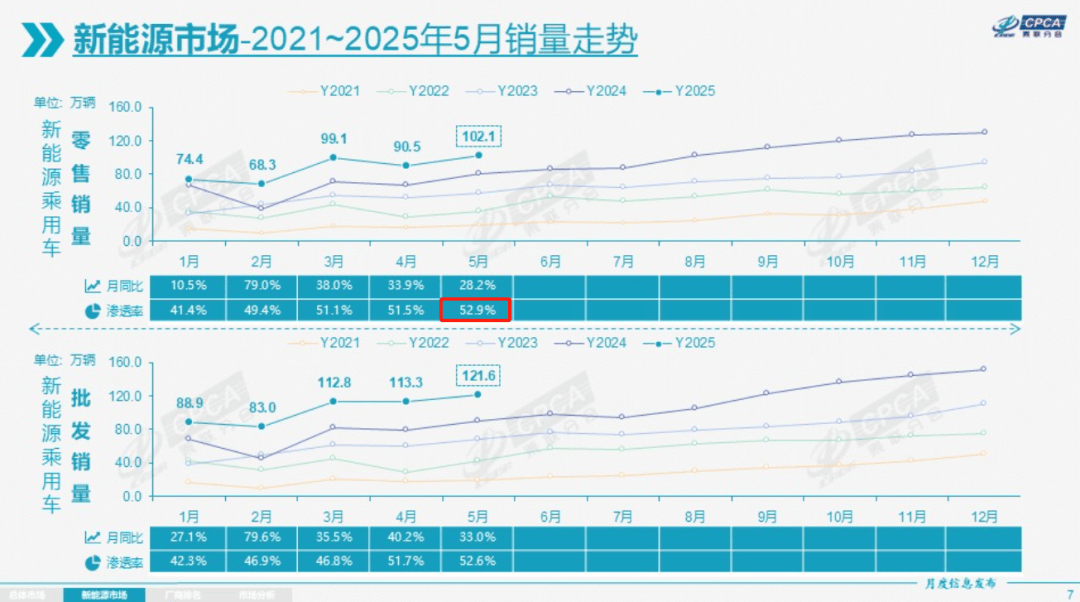

在全球電動化進程中,中國市場的表現尤為亮眼。根據乘聯會最新數據,2025年5月,中國新能源乘用車銷量達到120.1萬輛,同比增長28.2%,市場滲透率高達52.9%。相比之下,歐洲九國同期的新能源車銷量為22.6萬輛,滲透率為27%,而美國市場的新能源汽車銷量僅為13.11萬輛,滲透率低至8.9%。中國不僅在銷量上遙遙領先,市場滲透率也遠超其他國家和地區。

在充電設施方面,中國的優勢同樣明顯。截至2024年12月,全國電動汽車充換電基礎設施數量已達到1281.8萬臺,同比增長49.1%。而歐洲和美國在充電點數量上遠遠落后,分別為84.5萬個和20.4萬個。中國的電價也相對較低,進一步降低了電動汽車的使用成本。

然而,值得注意的是,盡管中國市場電動化水平領先,但純電車型的銷量增速并未如預期般迅猛。在2025年5月,純電車型雖然仍是新能源汽車市場的領頭羊,但其環比增速僅為7.4%,遠低于插混車型的15.3%和增程車型的32.5%。這一趨勢表明,插混和增程車型在市場上越來越受歡迎。

面對市場變化,全球車企紛紛調整戰略。奧迪、本田等巨頭雖然堅持純電是未來發展方向,但也開始重視多元化戰略的重要性。在中國市場,已有不少車企采取了“純電+增程”或“純電+插混”的雙路線策略,以適應不同消費者的需求。例如,零跑汽車在2023年3月就完成了增程路線的切換,阿維塔則在2024年8月推出了昆侖增程技術,小米也曝光了全新增程SUV車型。

巨頭們的這一戰略調整并非對電動化未來的否定,而是對當前市場現實的靈活應對。在電池技術和充電技術取得重大突破之前,市場將長期保持純電、插混、增程、燃油多元化并存的狀態。因此,維持燃油車業務的穩健運營,同時發展插混和增程車型,為全面電動化轉型提供過渡和支撐,成為了眾多車企的共同選擇。

插混和增程車型在特定市場環境下具有顯著優勢。在充電設施不完善或天氣嚴寒的地區,這些車型能夠有效緩解續航焦慮,擴大車企的用戶群體。因此,寶馬、奔馳、奧迪等豪華品牌也開始重啟或加強插混和增程車型的研發和推廣。

在全球電動化的大潮中,巨頭們的戰略回調無疑是對市場脈搏的務實傾聽。它們既看到了電動化的未來趨勢,也認清了當前市場的復雜性和多樣性。這種靈活應變的能力,正是它們在激烈的市場競爭中保持領先地位的關鍵所在。