格力鈦新能源股份有限公司(以下簡稱“格力鈦”)近期遭遇的股權(quán)凍結(jié)事件,在市場上掀起了軒然大波。此次被凍結(jié)的是格力鈦持有的珠海廣通汽車有限公司100%股權(quán),價值高達18.06億元,這已是格力鈦2024年以來的第14筆股權(quán)凍結(jié),累計涉及金額超過50億元。

股權(quán)凍結(jié)的背后,隱藏著格力鈦與前實控人魏銀倉之間的陳年舊賬。據(jù)悉,這些凍結(jié)多源于魏銀倉在2015年未經(jīng)審批的違規(guī)擔保行為。這一歷史遺留問題,如同一顆定時炸彈,不斷給格力鈦帶來麻煩。

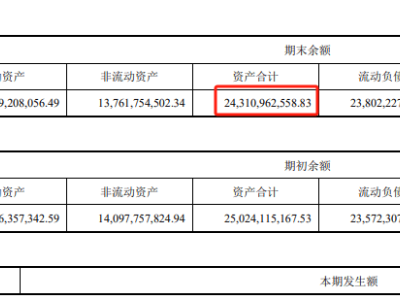

格力鈦的財務(wù)狀況同樣令人擔憂。截至2023年6月,公司總負債已達242.45億元,資產(chǎn)負債率逼近100%,半年凈虧損1.71億元。公司還面臨著多起法律糾紛,其中買賣合同糾紛占據(jù)相當比例,近一年內(nèi)開庭公告就達17則。格力電器作為格力鈦的重要股東,已對其股權(quán)投資累計計提了28.45億元的減值準備。

格力鈦的成長歷程,與董明珠和魏銀倉兩位關(guān)鍵人物緊密相連。董明珠以個人名義持有格力鈦17.46%的股份,并將投票權(quán)委托給格力電器,使其合計控制格力鈦72.47%的表決權(quán)。自2016年起,董明珠便力排眾議,積極推動格力電器入股珠海銀隆(格力鈦前身),并在后續(xù)逐步實現(xiàn)對其控股。

然而,格力電器接盤的不僅是珠海銀隆的資產(chǎn),還有其沉重的歷史債務(wù)。陽光保險等股東的對賭糾紛、魏銀倉遺留的違規(guī)擔保問題,以及高達7.8億元的關(guān)聯(lián)交易侵占案,如同三座大山,壓得格力鈦喘不過氣來。這些問題不僅影響了公司的正常運營,也給其未來發(fā)展蒙上了陰影。

面對困境,格力鈦開始尋求轉(zhuǎn)型之路。公司逐步收縮傳統(tǒng)業(yè)務(wù),聚焦高毛利賽道,將戰(zhàn)略重心轉(zhuǎn)向儲能與特種交通領(lǐng)域。在新能源客車市場份額不斷下滑的背景下,格力鈦在儲能領(lǐng)域取得了一定突破,中標了全球最大型構(gòu)網(wǎng)型儲能電站等項目。同時,在特種交通領(lǐng)域,其動力電池產(chǎn)品也適配了復(fù)雜工況,中標了多個重要項目。

然而,轉(zhuǎn)型之路并非一帆風順。格力鈦在儲能領(lǐng)域仍面臨著技術(shù)路線之爭和成本壓力的雙重挑戰(zhàn)。鈦酸鋰電池雖然具有高安全性和長循環(huán)壽命等優(yōu)點,但其能量密度較低、成本較高的問題始終難以解決。這導(dǎo)致格力鈦在市場競爭中處于不利地位,新能源客車市場份額已跌至不足3%。

更為嚴峻的是,格力鈦的債務(wù)危機集中爆發(fā),成為其轉(zhuǎn)型路上的最大絆腳石。公司資產(chǎn)負債率已高達99.73%,總負債接近總資產(chǎn)。為了維持運營,格力鈦不得不依賴格力電器的持續(xù)輸血。然而,這些資金并未能扭轉(zhuǎn)其頹勢,反而加劇了格力電器的財務(wù)壓力。

在這場長達九年的新能源豪賭中,董明珠的意志力并未能改寫結(jié)局。格力鈦因鈦酸鋰電池技術(shù)路線的偏差和前實控人留下的債務(wù)陷阱,陷入了“越努力越偏離”的困境。盡管鈦酸鋰電池技術(shù)斬獲了多項專利金獎,但市場現(xiàn)實考量下,能量密度與成本問題仍難以回避。

如今,格力鈦的股權(quán)凍結(jié)和商譽減值已成為無法逆轉(zhuǎn)的事實。這一系列事件不僅反映了公司在管理和決策上的失誤,也揭示了新能源行業(yè)競爭的殘酷和不確定性。格力鈦的未來走向何方,仍是一個未知數(shù)。