近期,石頭科技宣布了一項重大決策,公司計劃在香港聯(lián)合交易所主板進行發(fā)行及上市,并決定聘請安永會計師事務(wù)所作為其H股發(fā)行及上市的審計機構(gòu)。此次募資將主要用于深化國際化戰(zhàn)略、擴大產(chǎn)品研發(fā)及產(chǎn)品組合、補充運營資金以及滿足公司一般業(yè)務(wù)需求。

回顧石頭科技的發(fā)展歷程,公司于2020年2月21日首次在上海證券交易所科創(chuàng)板上市。昌敬作為公司的第一大股東,截至2025年3月31日,持有流通A股38841008股,占總股本的21.03%。丁迪持股比例為4.77%,而招商銀行旗下的華夏上證科創(chuàng)板50成份交易型開放式指數(shù)證券投資基金持有4.53%的股份。

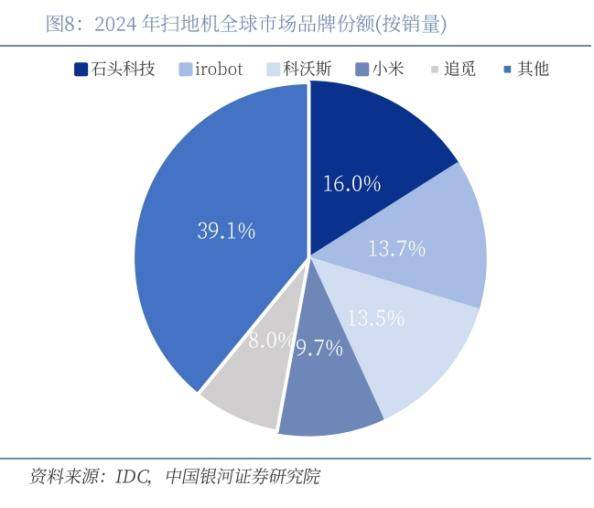

石頭科技的主營業(yè)務(wù)涵蓋智能掃地機器人等智能硬件的設(shè)計、研發(fā)、生產(chǎn)和銷售。其中,智能掃地機器人是公司最核心的業(yè)務(wù)板塊。據(jù)公司年報顯示,2024年,石頭科技全球掃地機銷量達到了345萬臺,同比增長32.9%。根據(jù)IDC的數(shù)據(jù),石頭科技在全球掃地機市場的份額為16.0%,排名第二,僅次于iRobot。在中國市場,石頭科技同樣排名第二,僅次于科沃斯。這一成績表明,公司采取的市場策略,即通過壓低利潤來提升市場份額,已經(jīng)取得了顯著成效。

早在今年4月,市場上就傳出了石頭科技計劃赴港IPO的消息。有觀點認為,公司業(yè)績承壓可能是推動這一決策的原因之一。從財務(wù)數(shù)據(jù)來看,2022年至2024年,公司的營業(yè)收入和凈利潤均呈現(xiàn)穩(wěn)步增長態(tài)勢。然而,今年一季度,盡管公司營業(yè)收入同比增長了86.22%,凈利潤卻同比下降了32.92%。這一變化可能與公司在市場推廣和產(chǎn)品創(chuàng)新方面的加大投入有關(guān)。

為了提升市場份額,石頭科技自2024年三季度開始加大了銷售費用的投放。據(jù)開源證券研報顯示,該季度的銷售費用絕對值達到了6.8億元,同比和環(huán)比分別提升了55%和135%。同時,石頭科技在產(chǎn)品創(chuàng)新方面也保持領(lǐng)先,推出了雙機械臂拖布模組、底盤升降功能等新技術(shù)。

年報還顯示,2024年石頭科技境外主營業(yè)務(wù)收入達到了63.88億元,同比增長51.06%,超過了境內(nèi)的55.31億元,同比增長25.39%。這表明,海外市場已經(jīng)成為石頭科技業(yè)務(wù)增長的重要驅(qū)動力。因此,選擇在香港上市,不僅有助于公司對接全球資本,還能進一步提升其國際化程度。

然而,石頭科技的赴港上市之路并非一帆風順。創(chuàng)始人昌敬的造車項目——極石汽車,一直飽受爭議。極石汽車發(fā)布的首款車型極石01,因為車尾餐廚系統(tǒng)的設(shè)計而遭到不少投資人的質(zhì)疑。自2023年起,昌敬先后兩次減持石頭科技股票,累計套現(xiàn)8.88億元,持股比例也從23.15%降至21.03%。這一系列操作在資本市場引發(fā)了強烈反響,也讓不少投資人開始質(zhì)疑昌敬是否能帶領(lǐng)石頭科技走向更好的未來。

盡管面臨諸多挑戰(zhàn)和質(zhì)疑,石頭科技仍然堅持其國際化戰(zhàn)略,并希望通過在香港上市進一步拓展其全球市場。未來,石頭科技將如何平衡國內(nèi)外市場、如何應(yīng)對創(chuàng)始人昌敬造車項目帶來的爭議,以及如何在激烈的市場競爭中保持領(lǐng)先地位,都將成為市場關(guān)注的焦點。