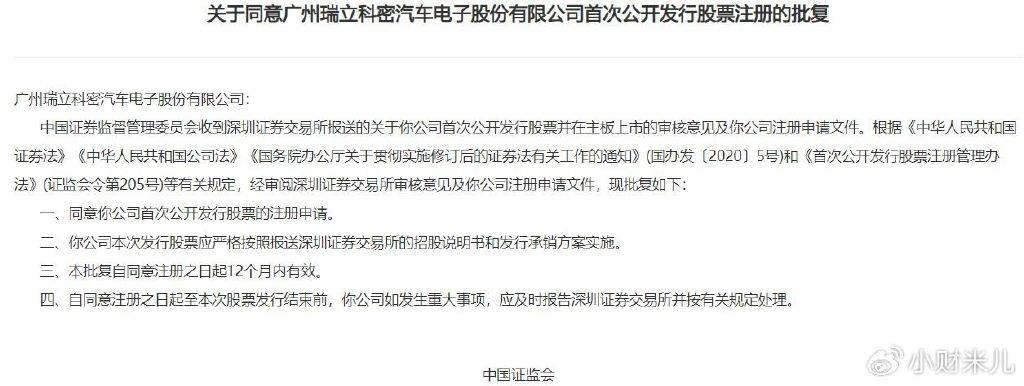

近日,廣州瑞立科密汽車電子股份有限公司(以下簡稱“瑞立科密”)迎來了其發展歷程中的重要里程碑。中國證監會已正式批準該公司在深圳證券交易所主板首次公開發行股票的注冊申請。

瑞立科密,在中國汽車電子產業國產化的大潮中,以及在商用車智能化升級的推動下,正從一個行業內的“隱形冠軍”逐步轉變為資本市場的明星企業。作為國內氣壓防抱死制動系統(ABS)市場的領頭羊,瑞立科密憑借其459項專利(其中發明專利58項)和93項軟件著作權,構建了堅實的技術壁壘。公司與一汽解放、中國重汽等頭部汽車制造商建立了緊密的合作關系,并通過15.22億元的IPO募集資金,進一步加大對智能電控系統的研發力度。

瑞立科密的核心競爭力在于其對商用車安全電控系統的全面掌控。公司自主研發的氣壓ABS系統制動響應時間比行業平均水平快15%,其關鍵算法還獲得了德國萊茵TUV認證,使其成為國內首家獲此殊榮的ABS企業。在商用車領域,瑞立科密的ABS、EBS、ESC產品市場占有率分別高達24%、27.92%和23.72%,氣壓電控制動系統連續三年穩居行業第一。這一成績的取得,離不開公司持續的研發投入,2022年至2024年,研發費用從9500萬元增長至1.4億元,年均占比營收6%-7%,專注于新能源適配技術的研發。

盡管液壓電控系統(主要用于新能源車)目前在公司收入中的占比不到20%,且毛利率僅為10.85%,但瑞立科密正在通過募投項目“大灣區汽車智能電控系統研發智造總部”的建設,提升其在電控制動與ADAS領域的集成能力,為新能源商用車滲透率的提升儲備技術動能。

瑞立科密的業績與商用車市場的周期性波動密切相關。2022年,受商用車銷量大幅下滑31%的影響,公司凈利潤大幅下降至9696萬元。然而,到了2023年,公司業績迅速反彈,凈利潤增長至2.69億元,同比增長183.92%,顯示出其強大的恢復能力。這種能力主要得益于三大結構性優勢:與客戶的高黏性、全球化的市場布局以及多元化的產品矩陣。

在政策層面,商用車安全監管的升級和新能源滲透率的提升,為瑞立科密打開了長期的增長空間。交通運輸部已明確要求,從2025年起,新生產的貨車必須標配EBS系統,預計這將帶來超過百億元的新增市場規模。同時,瑞立科密開發的AEBS(先進緊急制動系統)已進入主機廠驗證階段,適配L3級智能駕駛商用車。募投項目達產后,公司的智能電控系統產能將提升40%,這將有助于公司在國產替代的窗口期搶占更多的市場份額。

瑞立科密的估值邏輯正在從“商用車周期β”向“電控技術α”轉變。以2024年凈利潤2.69億元計算,公司的發行市盈率約為22倍,顯著低于汽車電子板塊的均值(35倍)。盡管短期內,美國對華關稅加征可能對公司產生一定影響(對美銷售占比不足5%),但長期來看,隨著公司技術儲備的釋放和重組整合的推進,瑞立科密有望實現液壓電控毛利率向氣壓產品靠攏、海外營收占比突破30%、ADAS產品線商業化落地等三大協同效應,從而復制拓普集團等傳統部件企業向智能底盤系統轉型的成功路徑。