江陰華新精密科技股份有限公司(以下簡稱“華新精科”),一家在汽車鐵芯領域內資廠商中排名前列的企業,近日在上交所主板的IPO進程有了新的進展。

自2023年1月向證監會遞交滬市主板IPO申請以來,華新精科的上市之路歷經波折。當年3月,其申請平移至上交所,但因財務資料過期而多次中止審核。不過,近期該公司已更新招股書并恢復了審核。

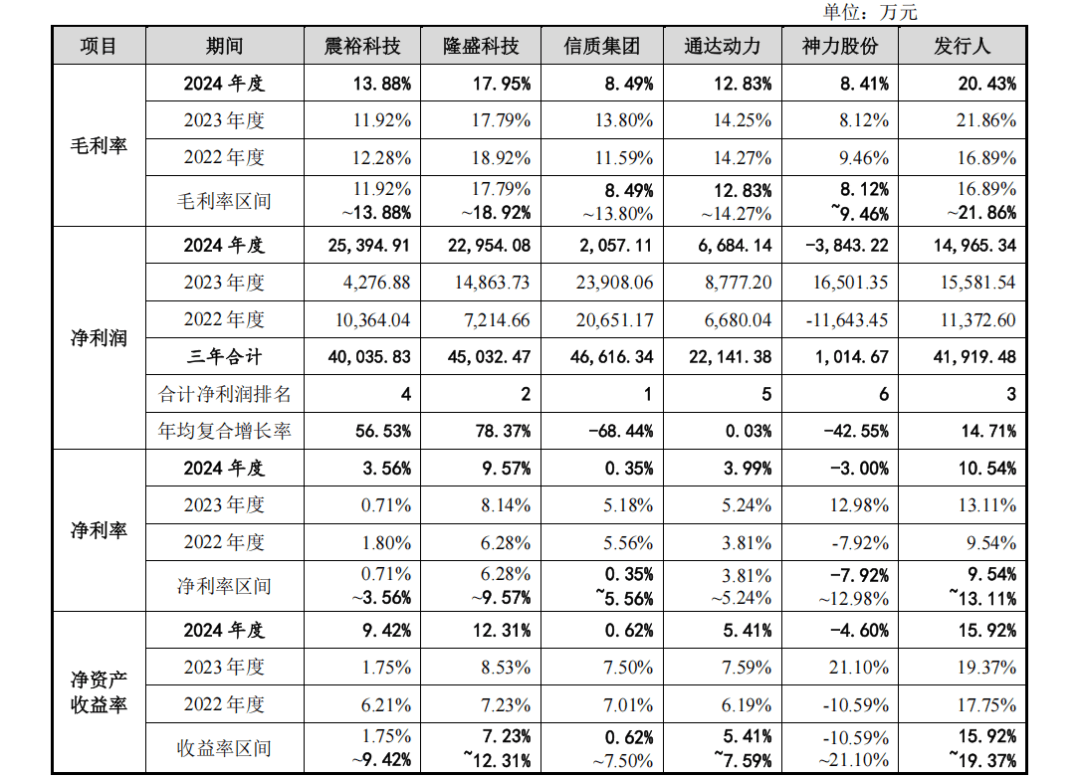

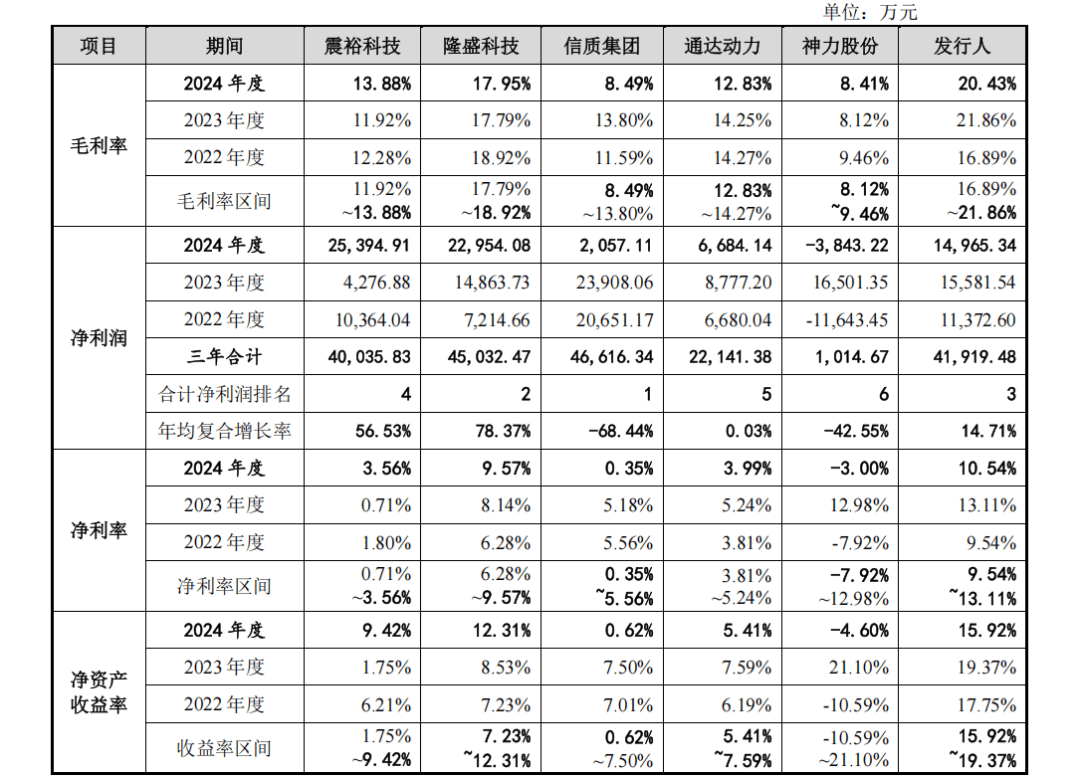

華新精科的毛利率遠高于同行業可比公司。在2022年至2024年期間,其毛利率分別達到16.89%、21.86%和20.43%,而同行業可比公司中,最高的隆盛科技也僅為17.79%-18.92%。華新精科在回復問詢函時表示,這與公司在精密沖壓鐵芯細分下游領域及細分分類上的差異有關。隨著公司采用模內點膠技術的新能源汽車驅動電機鐵芯產品向寶馬集團等客戶大批量交付,相關產品的毛利率水平也有所上升。

然而,盡管毛利率高企,華新精科的產能利用率和產銷率卻并未達到滿轉的程度。數據顯示,2022年至2024年期間,其新能源汽車驅動電機鐵芯的產能利用率分別為84.98%、48.71%和60.97%,而產銷率也僅在90%左右波動。這引發了市場對其募資擴產計劃消化能力的擔憂。

此次IPO,華新精科計劃募資7.12億元,其中4.45億元用于新能源車用驅動電機鐵芯擴建項目。該項目預計建設周期為24個月,將新增年產新能源車高端驅動電機定轉子鐵芯100萬套的生產能力。然而,在產能利用率和產銷率均未達到滿轉的情況下,新建產能如何消化成為市場關注的焦點。

華新精科的應收賬款問題也不容忽視。報告期各期末,其應收賬款賬面價值分別高達4.52億元、2.94億元和5.48億元,占同期期末流動資產的比重較大。其中,比亞迪作為其重要客戶,各期應收賬款余額均位居前列。由于比亞迪大部分貨款使用迪鏈票證回款,而迪鏈票證不符合票據確認條件,導致華新精科在期末時點仍有大量未到期的迪鏈票證在應收賬款中列報。

這一問題導致了華新精科現金流的持續流出。報告期各期,其經營活動產生的現金流量凈額分別為-6518.31萬元、4.58億元和-6338.43萬元。盡管2023年由于新導入的大客戶寶馬集團賬期較短,使得經營性現金流量凈額出現正流入,但隨著收到的比亞迪迪鏈增加,以及供應商匯票到期承兌金額增加,2024年現金流再次呈現凈流出態勢。

華新精科作為新能源汽車行業的重要供應商,其IPO進程備受市場關注。然而,產能利用率不足、產銷率波動以及應收賬款高企等問題,都給其未來發展帶來了一定的不確定性。市場將密切關注其如何應對這些挑戰,以及新建產能的消化情況。