近日,河北世昌汽車部件股份有限公司(世昌股份)成功通過北京證券交易所(北交所)上市委員會的審議,為其上市之路鋪平了道路。此次保薦機構為東北證券股份有限公司,審議會議于5月30日舉行。

世昌股份專注于汽車燃料系統的研發、生產和銷售,主打產品為汽車塑料燃油箱總成。其產品具備輕量化、環保、抗靜電、低噪音及高安全性等多重優勢,主要面向國內整車制造企業進行銷售。在客戶名單上,不乏吉利汽車、奇瑞汽車、中國一汽、長安汽車等國內汽車制造業的佼佼者。

根據招股書披露,世昌股份在2022年至2024年期間,營業收入實現了顯著增長,分別為2.82億元、4.06億元和5.15億元。凈利潤方面,也呈現出穩步上升的態勢,歸母凈利潤分別為1811.59萬元、5193.26萬元和6923.95萬元。

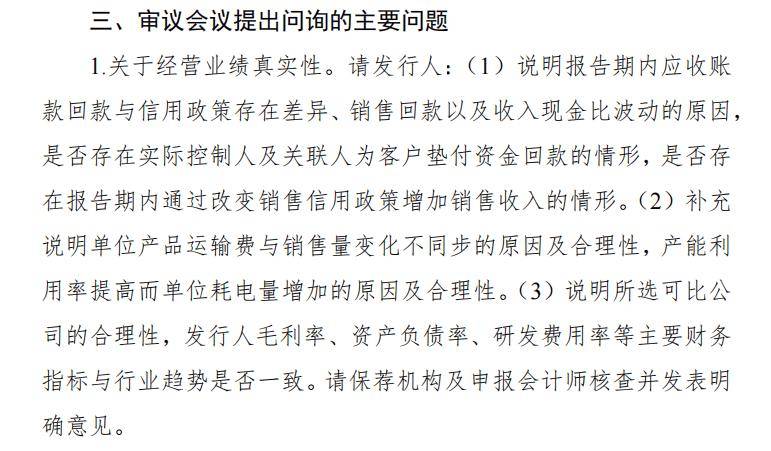

然而,在審議過程中,北交所上市委員會對世昌股份的應收賬款回款情況、信用政策執行、銷售回款及收入現金比波動等問題提出了關注。委員會要求世昌股份詳細說明這些差異和波動的原因,并排查是否存在實際控制人及其關聯方為客戶墊付資金的情況,以及是否通過調整銷售信用政策來增加銷售收入。

值得注意的是,世昌股份的客戶集中度較高。在報告期內,前五大客戶的銷售收入占比分別為93.22%、92.48%和95.56%。其中,吉利汽車作為公司的第一大客戶,其銷售額占比分別為47.89%、42.40%和50.45%。這一客戶結構引發了上市委員會對公司客戶依賴度和未來業務拓展能力的關注。

針對客戶集中度問題,北交所上市委員會要求世昌股份結合2022年以來新拓展客戶的收入和利潤占比,詳細說明公司在新客戶開發方面的進展。同時,委員會還希望公司能夠分析在維持主要客戶合作穩定、拓展新業務增長點方面的比較優勢,以及面臨的主要競爭對手替代風險,從而評估公司未來業績的可持續性。

世昌股份還被要求就產品技術和服務、產品價格、客戶合作粘性以及行業競爭飽和度等方面進行深入分析,以展示其在市場中的競爭地位和未來發展潛力。