5月22日,昆侖萬維正式推出了其通用Agent平臺——天工超級智能體(Skywork Super Agents)。然而,就在產品上線僅三小時后,公司便發布公告,宣布因用戶量過大導致系統擁堵,將采取限流措施以應對。這一消息意外地推動了昆侖萬維A股午后漲停,當日成交額高達53.81億元。

然而,昆侖萬維近期的財報卻呈現出截然不同的景象。2024年財報顯示,公司凈虧損達到15.95億元,同比暴跌226.8%,創下了自2015年上市以來的最差業績。進入2025年,這一頹勢并未得到緩解,一季度凈虧損達到7.69億元,同比增幅高達310%。

業績壓力之下,昆侖萬維的股價也經歷了大幅波動。作為早期全力投入AI領域的科技公司,昆侖萬維兩年前發布了自研的雙千億級大語言模型“天工1.0”,股價一度飆升至70.55元/股。然而,如今股價已腰斬至36.93元/股。

從財報深入分析,昆侖萬維的虧損主要源于投資收益的銳減和研發投入的大幅增加。2024年,受金融資產價格波動影響,昆侖萬維的投資收益轉為虧損,達到8.2億元,其中愛奇藝股價下跌導致的公允價值變動損失就高達5.01億元。與此同時,昆侖萬維在研發上的投入卻持續攀升,2024年研發費用達到15.43億元,同比增長59.46%,遠高于同行業企業的增速。

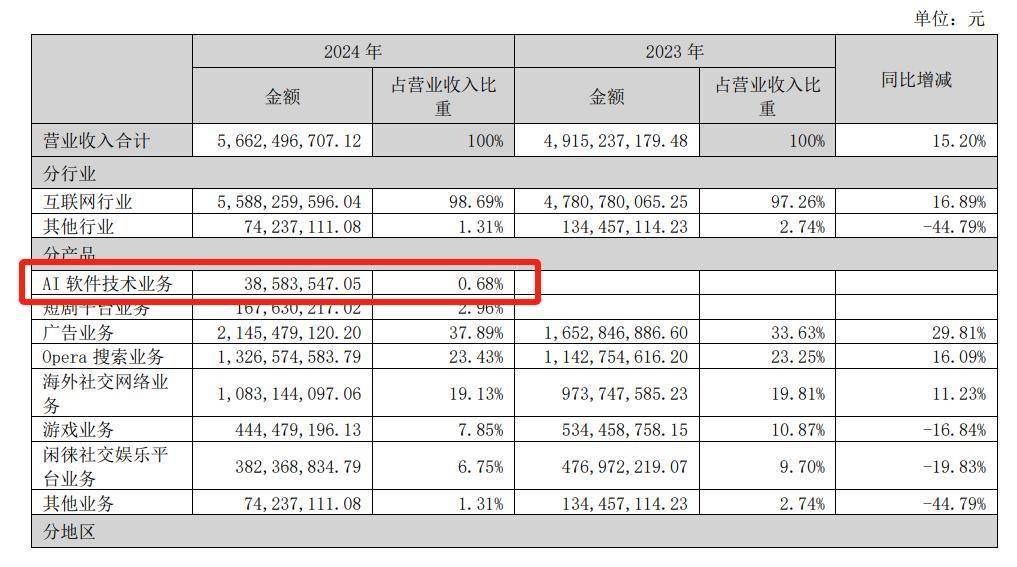

然而,盡管AI業務聲勢浩大,但從業績上看并未形成規模化商業回報。2024年,昆侖萬維的AI軟件技術業務僅貢獻了3858.4萬元的營收,占比僅0.68%。深度科技研究院院長張孝榮指出,這主要是因為昆侖萬維的商業模式尚未跑通,AI應用主要依賴廣告和打賞,變現效率較低。同時,市場尚處于教育期,用戶對AI產品的付費習慣尚未養成。

AI業務的擴張也帶動了昆侖萬維市場推廣及充值渠道手續費的上升。2024年,銷售費用高達23.04億元,同比增長42.23%,達到歷史最高水平。研發費用與銷售費用的雙重增加進一步拖累了利潤表現。

資產減值損失的大幅增加也是壓縮昆侖萬維利潤空間的重要因素。2024年,公司計提資產減值損失3.21億元,同比大增66倍,主要由商譽減值及其他流動資產減值所致。

昆侖萬維的現金流狀況也令人擔憂。2024年及2025年一季度,公司經營活動產生的現金流量凈額分別為2.9億元和-297.13萬元,同比分別大幅下降67.26%和102.78%。在AI投入尚未見效、投資端持續失血的情況下,昆侖萬維的自我造血能力面臨嚴峻考驗。

盡管面臨諸多挑戰,昆侖萬維仍在積極布局AI領域。過去兩年,公司推出了AI大模型、AI視頻、AI搜索、AI音樂、AI社交等多個產品線。然而,在技術層面上,市場對天工大模型的評價褒貶不一。沙利文發布的報告顯示,天工大模型在國內AI大模型綜合排名中僅位列第三梯隊。加之AI領域核心人物的離職,市場對其技術路線穩定性的擔憂進一步加劇。

盡管如此,昆侖萬維仍在努力尋求突破。公司董事長兼CEO方漢此前表示,目前仍處于跑馬圈地、獲取用戶的階段,預計2027年AI大模型業務將實現盈利。然而,在頭部大廠和后起之秀的夾擊下,昆侖萬維能否在激烈的市場競爭中脫穎而出,仍需時間驗證。

在AI短劇領域,昆侖萬維也推出了SkyReels平臺,并在海外推出了兩款短劇應用。然而,與抖音、快手等競爭對手相比,昆侖萬維在內容輸出和技術成熟度上仍有待提升。2024年,短劇平臺業務營收僅占公司總營收的2.96%,與高額投入形成鮮明對比。

對于昆侖萬維而言,如何在AI領域找到獨特的價值主張和競爭優勢,形成可持續的盈利點,將是未來發展的關鍵所在。在激烈的市場競爭中,昆侖萬維需要不斷創新和突破,才能在AI領域站穩腳跟。