2025年初,國內商用車市場迎來了一波顯著的增長勢頭,這主要得益于春節假期的提前,為生產資料類產品市場帶來了利好。根據國家金融局交強險數據,4月份商用車國內銷量達到了28萬臺,同比微增0.1%,盡管環比下降了10%,但整個第一季度至4月的累計銷量已突破100萬臺,同比漲幅達到4%,較2023年同期97萬臺的銷量有了顯著提升,創下了自2022年以來的歷史新高。

具體來看,商用車市場的這一波增長并非偶然。由于春節較早,車市在節后迅速啟動,2月份銷量便達到了23.7萬臺,屬于歷年來的中位水平。進入3月,銷量更是攀升至31.6萬臺,4月則繼續維持在28.3萬臺的高位,創下了當月的歷史新高。這一系列數據表明,商用車市場正在逐步走出低谷,迎來新的發展機遇。

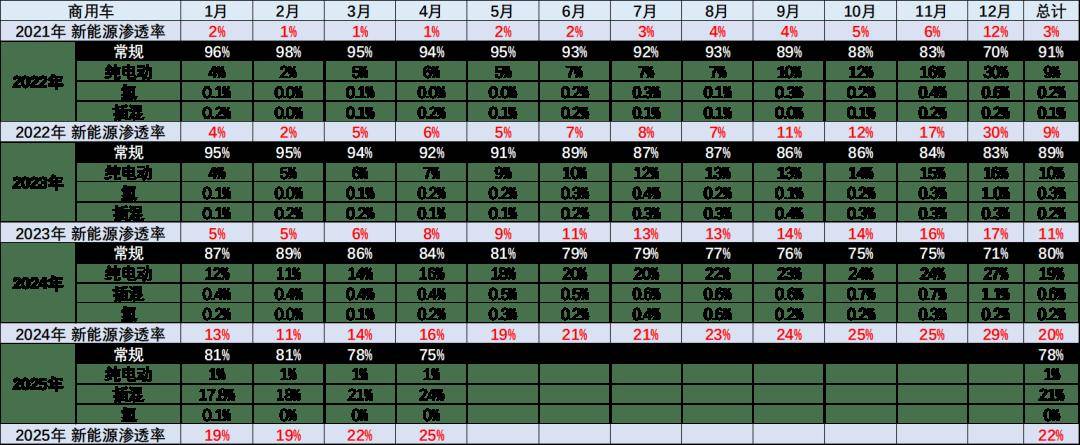

而在新能源商用車領域,這一增長趨勢更為顯著。2024年,新能源商用車銷量達到了57.9萬臺,同比大幅增長84%。進入2025年,這一勢頭得以延續,4月份銷量達到7萬臺,同比增長53%,環比增長1%。尤其是在經歷了2024年末的政策翹尾效應后,2025年前四個月新能源商用車累計銷量已達到22萬臺,同比增長59%。

新能源商用車的滲透率也在不斷提升。2024年,新能源商用車在商用車市場的滲透率已達到20%,而到了2025年前四個月,這一數字更是攀升至22%,較去年同期的14%提升了8個百分點。從2019年至2021年,新能源商用車的滲透率一直維持在3%左右的水平,但到了2022年,這一數字迅速提升至9%,2023年進一步增長至11%。如今,新能源商用車已成為商用車市場不可忽視的一股力量。

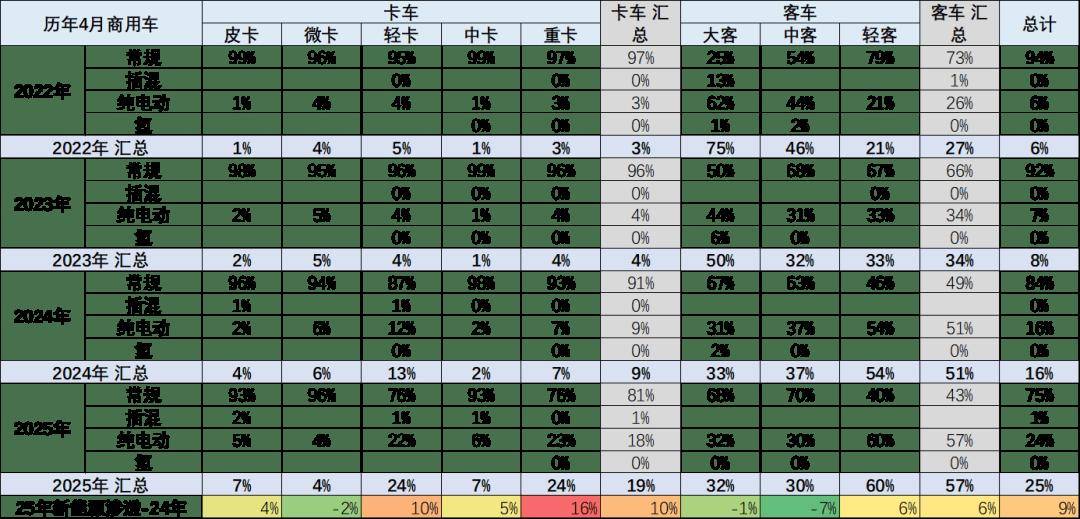

從車型結構來看,商用車的卡車和客車市場均呈現出穩定的態勢。卡車市場中,輕卡表現尤為突出,而中重卡在經過去年的深度調整后,今年也呈現出結構性改善的趨勢。報廢更新政策的拉動效果逐漸顯現,為市場注入了新的活力。客車市場中,輕客走勢一般,但電動化趨勢明顯,輕客正逐步替代微客成為市場主力。大中型客車方面,雖然年初表現較弱,但燃油大中型客車走勢穩健,新能源大中型客車也在不斷探索和發展。

在能源結構方面,商用車市場也呈現出多元化的趨勢。新能源商用車的滲透率不斷提升,純電動表現尤為突出。插混車型在商用車市場幾乎沒有市場,而氫能源商用車則主要依賴于補貼拉動銷量。盡管氫能源商用車總體表現一般,但商用車電動化的大趨勢已不可逆轉。增程式產品也在不斷探索中,未來有望為市場帶來新的增長點。

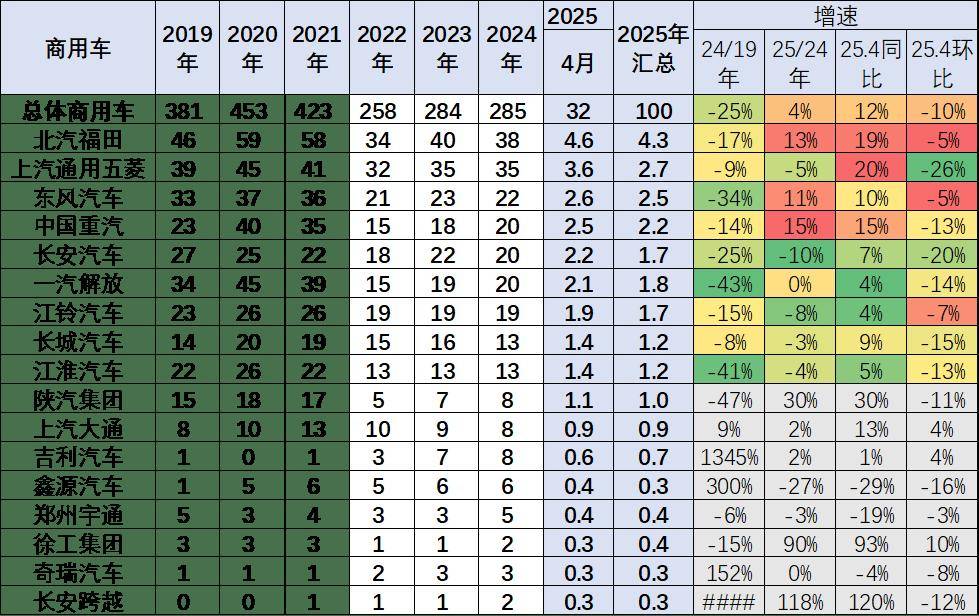

從競爭結構來看,商用車市場主要由輕卡企業支撐銷量,福田和五菱是商用車市場的領軍企業,分別在輕卡和客車市場占據重要地位。中國重汽也在重卡和輕卡領域表現出色。中重型卡車和輕型卡車在區域市場結構上也呈現出不同的特點。中重型卡車在西北、西南、華北、中部黃河地區市場份額較高,而新能源重卡在京津滬、華南、中部黃河、和西南地區等滲透率表現較好。輕型卡車則主要在東部-華北和華南等地區份額較高,但西北、西南地區的輕卡表現也在逐步走強。