近期,我國動力電池市場表現呈現出一系列新的趨勢與特點。4月份,動力電池裝車量達到54.1吉瓦時(GWh),環比下降4.3%,但同比增長52.8%。其中,三元電池裝車量為9.3GWh,占總量的17.2%,環比下降7%,同比下降6.3%;磷酸鐵鋰電池則裝車44.8GWh,占比高達82.8%,環比下降3.8%,但同比增長75.9%。從累計數據看,1至4月動力電池累計裝車量達到184.3GWh,同比增長52.8%。

在電池類型方面,磷酸鐵鋰電池的市場占有率持續攀升,三元電池則面臨一定壓力。具體而言,三元電池累計裝車量34.3GWh,占總量的18.6%,累計同比下降15.9%;磷酸鐵鋰電池累計裝車量150GWh,占比81.4%,累計同比增長88%。這一變化反映了市場對磷酸鐵鋰電池的青睞,以及其在能量密度和成本方面的優勢。

展望未來,新能源車市場的增長潛力依然巨大。據預測,2024年新能源車國內市場將裝車1168萬臺,同比增長42%。其中,純電動乘用車635萬臺,同比增長21%;插混乘用車471萬臺,同比增長85%;純電動專用車54萬臺,同比增長45%。這一預測數據表明,新能源車市場將繼續保持強勁的增長勢頭。

從電池能量密度的角度看,純電動車目前的主力電池能量密度區間在125至160之間。特別是2025年二季度,125至140能量密度的電池占比達到58%,同比上升10個百分點。然而,能量密度160以上的車型占比卻從2024年的13%下降至2025年的9%,這主要是由于磷酸鐵鋰電池對三元電池的替代導致的能量密度下降。與此同時,125以下能量密度的產品占比也大幅下降至1%。

在電池企業的競爭格局中,寧德時代和比亞迪呈現出相對較強的態勢。2025年二季度,寧德時代的占比下降至40%,而比亞迪的占比則從2020年的15%上升至26.7%。其他電池企業的占比也呈現出明顯分化的態勢。電池企業頭部聚集效應放緩,從2022年頭兩家企業占比72%,到2025年仍保持67%的比例,其他企業的市場空間超過30%。

在車型需求方面,純電動乘用車和插電混動乘用車的電池需求持續增長。2025年,純電動乘用車的電池需求增長47%,插電混動乘用車的電池需求增長25%。同時,純電動貨車的電池需求也大幅增長,達到162%。這一變化反映了市場對不同類型電動車的需求差異。

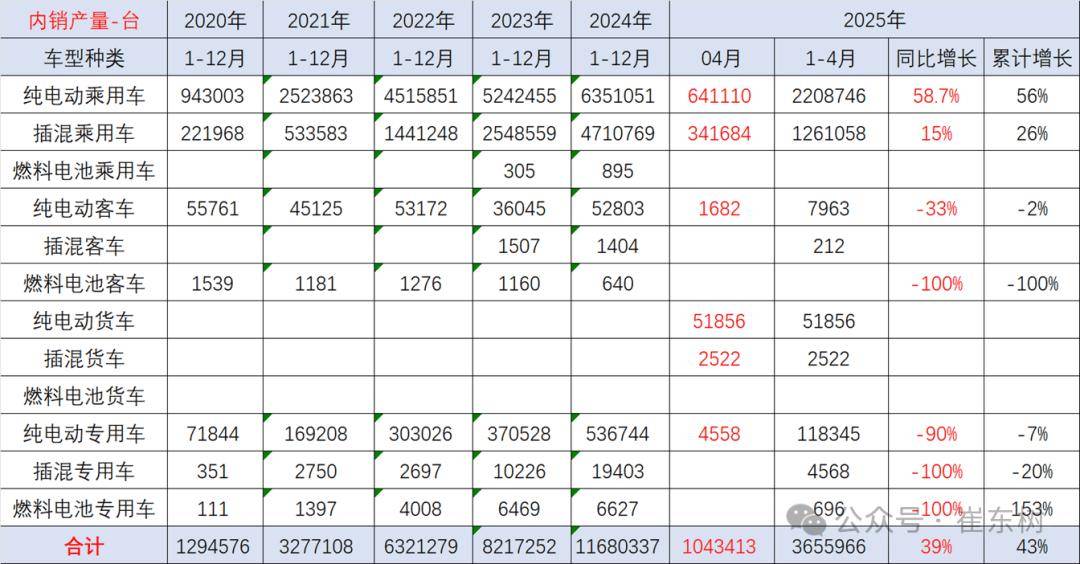

從合格證產量來看,2024年新能源車國內市場合格證產量為1168萬臺,同比增長42%。2025年4月的新能源汽車合格證產品產量為104萬臺,同比增長39%。這些數據進一步印證了新能源車市場的強勁增長勢頭。

電池市場的競爭格局也在悄然發生變化。雖然過去幾年電池市場的競爭格局并未發生明顯變化,但隨著整車企業造電池或整車聯合相關企業共同造電池的趨勢日益明顯,電池企業將逐步形成整車的核心配套產品。未來,電池產業的變化機會將相對較大,電池企業需不斷創新以適應市場變化。