網(wǎng)約車市場,這個(gè)曾經(jīng)以燒錢大戰(zhàn)和巨頭爭霸為特征的領(lǐng)域,正悄然迎來一股新的變革力量。隨著市場競爭的白熱化,一個(gè)名為小拉出行的新玩家,正以顛覆性的姿態(tài)和顯著的價(jià)格優(yōu)勢,攪動(dòng)著這片早已波濤洶涌的紅海。

回顧外賣市場的歷史,我們不難發(fā)現(xiàn),當(dāng)某一平臺(tái)獨(dú)大時(shí),商家往往被迫承受高昂的抽傭壓力。而一旦有新的競爭者以更低的抽傭率,甚至推出免傭政策,商家便會(huì)迅速倒戈。網(wǎng)約車市場同樣遵循這一邏輯,小拉出行的出現(xiàn),正是對這一邏輯的生動(dòng)詮釋。

小拉出行的價(jià)格優(yōu)勢究竟有多驚人?從貴陽乘客的親身經(jīng)歷中可見一斑。同樣的行程,出租車收費(fèi)50元,而小拉出行僅需23元,且承諾一口價(jià),堵車不加價(jià)。這種所見即所得的定價(jià)策略,加之乘客端的低價(jià)承諾和司機(jī)端的低抽傭政策,讓小拉出行在競爭激烈的網(wǎng)約車市場中獨(dú)樹一幟。

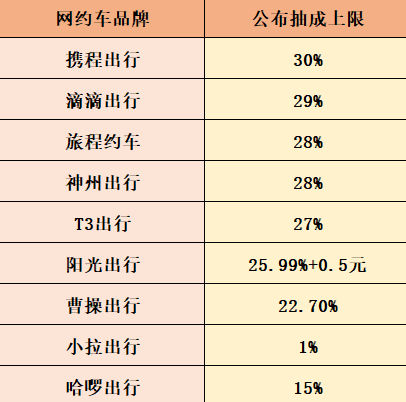

然而,小拉出行的核心競爭力并非簡單的低價(jià)策略,而是一套完整的低成本商業(yè)模式。它對司機(jī)的抽成比例遠(yuǎn)低于行業(yè)平均水平,僅為1%到20%,并且堅(jiān)持不加入聚合平臺(tái),避免了二次抽傭和隱性成本。這一策略不僅吸引了大量司機(jī)加盟,也降低了乘客的打車成本。

相比之下,一些網(wǎng)約車平臺(tái)為了擴(kuò)大市場份額,曾大肆投放補(bǔ)貼,但最終還是在流量問題上向聚合平臺(tái)低頭,淪為運(yùn)力服務(wù)商。雖然因此獲得了更穩(wěn)定的訂單,但平臺(tái)難以在自身APP內(nèi)轉(zhuǎn)化和沉淀客流,同時(shí)還需承擔(dān)高昂的二次抽傭。數(shù)據(jù)顯示,目前網(wǎng)約車行業(yè)頭部平臺(tái)全國平均抽傭22%,主流聚合平臺(tái)平均抽傭20%,而部分司機(jī)在聚合平臺(tái)上甚至面臨超過30%的抽傭率。

小拉出行則采取了不同的策略。它靠低價(jià)吸引真實(shí)用戶,形成良性循環(huán)。低成本支撐低單價(jià),低單價(jià)減少補(bǔ)貼依賴,進(jìn)一步降低成本。這種模式下,乘客打車更便宜,司機(jī)抽成少、收入更多,更愿意接單。這不僅對消費(fèi)者是利好,也促進(jìn)了市場的良性競爭。

小拉出行的發(fā)展速度令人矚目。短短幾年間,它已迅速擴(kuò)張至成都、重慶等56座城市,四輪小件業(yè)務(wù)覆蓋242個(gè)城市,順風(fēng)車業(yè)務(wù)覆蓋155個(gè)城市,超過100萬司機(jī)注冊加盟。然而,小拉出行也面臨著諸多挑戰(zhàn)。地域發(fā)展不平衡、運(yùn)力過剩和訂單不足等問題,讓它在一些城市面臨著司機(jī)搶單難、收入焦慮等困境。

盡管如此,小拉出行仍以其獨(dú)特的商業(yè)模式和價(jià)格優(yōu)勢,在網(wǎng)約車市場中占據(jù)了一席之地。它的出現(xiàn),不僅為消費(fèi)者提供了更多選擇,也促進(jìn)了市場的良性競爭和健康發(fā)展。未來,小拉出行能否繼續(xù)保持這一勢頭,成為網(wǎng)約車市場的新巨頭?我們拭目以待。