中國汽車市場近期迎來了久違的高增長態(tài)勢(shì),這一趨勢(shì)自2025年以來尤為顯著。各大上市車企紛紛加大馬力,市場競爭日趨白熱化,經(jīng)銷商們也緊跟步伐,全力配合。

據(jù)中國汽車流通協(xié)會(huì)乘用車市場信息聯(lián)席分會(huì)(乘聯(lián)分會(huì))5月11日發(fā)布的數(shù)據(jù),4月份中國乘用車市場零售銷量達(dá)到175.5萬輛,同比增長14.5%,盡管環(huán)比有所下降9.4%,但仍創(chuàng)下歷史同期第二高位,僅次于2018年4月的181萬輛。今年以來,乘用車零售銷量累計(jì)已達(dá)687.2萬輛,同比增長7.9%。同時(shí),中國汽車工業(yè)協(xié)會(huì)的數(shù)據(jù)顯示,1至4月,中國汽車產(chǎn)銷量均突破了1000萬輛大關(guān)。

新能源乘用車市場同樣表現(xiàn)出色,4月份零售銷量達(dá)到90.5萬輛,同比增長33.9%,環(huán)比下降8.7%。新能源車的國內(nèi)零售滲透率達(dá)到51.5%,環(huán)比增長0.4個(gè)百分點(diǎn),創(chuàng)年內(nèi)新高。1至4月,新能源乘用車?yán)塾?jì)零售332.4萬輛,同比增長35.7%,成為推動(dòng)中國汽車產(chǎn)銷增長的主要力量。

乘聯(lián)分會(huì)秘書長崔東樹指出,今年國家“以舊換新”政策啟動(dòng)早且補(bǔ)貼到位,使得年初市場增長良好,價(jià)格戰(zhàn)相對(duì)溫和,行業(yè)內(nèi)卷狀況有所改善。4月份的零售同比增速是近十年正常年份同期的最高增速。

從商務(wù)部獲悉,截至5月11日,2025年中國汽車以舊換新補(bǔ)貼申請(qǐng)量已達(dá)322.5萬份,其中汽車報(bào)廢更新103.5萬份,置換更新219萬份。自2024年汽車以舊換新政策實(shí)施以來,累計(jì)補(bǔ)貼申請(qǐng)量已突破1000萬份。這一政策不僅拉動(dòng)了中國汽車市場和消費(fèi)增長,也提振了上市車企的財(cái)務(wù)表現(xiàn)。

數(shù)據(jù)顯示,4月份中國主要乘用車廠商批發(fā)銷量為219萬輛,同比增長10.7%;乘用車產(chǎn)量為223萬輛,同比增長11.2%,繼續(xù)保持快速增長態(tài)勢(shì)。除了國內(nèi)銷量在政策拉動(dòng)下的增長,出口也成為緩解國內(nèi)市場壓力的重要途徑。4月份,中國乘用車出口(含整車與CKD)42.3萬輛,同比下降2%,但環(huán)比增長7%,顯示出出口已成為消化中國乘用車產(chǎn)能的重要力量。

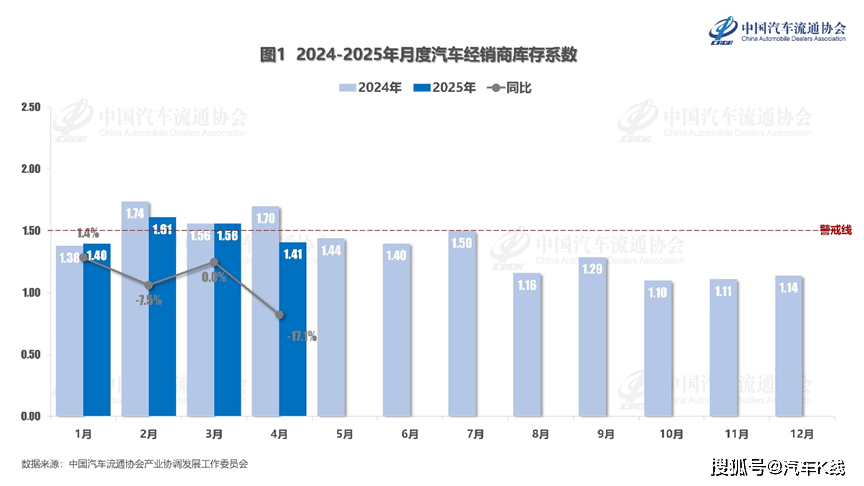

5月12日,中國汽車流通協(xié)會(huì)發(fā)布的2025年4月份“汽車經(jīng)銷商庫存”調(diào)查顯示,4月汽車經(jīng)銷商綜合庫存系數(shù)為1.41,環(huán)比下降9.6%,同比下降17.1%,庫存水平處于合理區(qū)間。根據(jù)4月份中國乘用車終端銷量約達(dá)175萬輛進(jìn)行測(cè)算,4月末汽車經(jīng)銷商庫存總量在247萬輛左右,較上月有所下降。分品牌類型看,除自主品牌庫存系數(shù)有所上漲外,高端豪華及進(jìn)口、合資品牌的庫存系數(shù)均明顯下降。然而,仍有部分汽車品牌經(jīng)銷商庫存系數(shù)超過2個(gè)月,存在經(jīng)營壓力和較大風(fēng)險(xiǎn)。

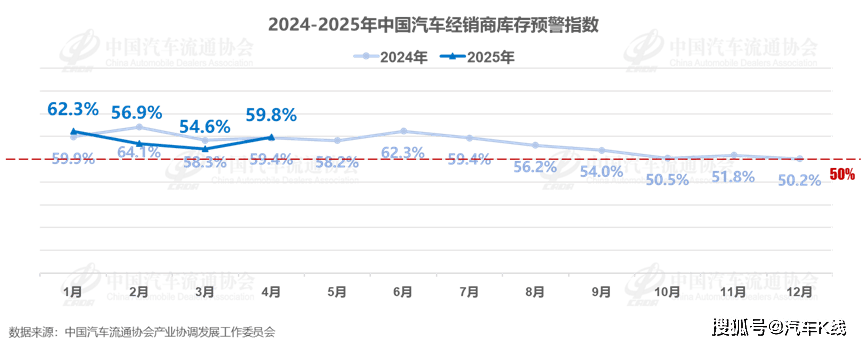

值得注意的是,盡管產(chǎn)銷創(chuàng)新高,但汽車經(jīng)銷商長期承擔(dān)的壓力并未得到根本釋放。中國汽車流通協(xié)會(huì)的綜合反映市場需求和庫存壓力的“中國汽車經(jīng)銷商庫存預(yù)警指數(shù)調(diào)查”顯示,4月中國汽車經(jīng)銷商庫存預(yù)警指數(shù)為59.8%,同比上升0.4個(gè)百分點(diǎn),環(huán)比上升5.2個(gè)百分點(diǎn),表明汽車流通行業(yè)仍處在不景氣區(qū)間。有58.2%的經(jīng)銷商表示4月銷量下滑,其中38.4%的經(jīng)銷商認(rèn)為降幅超過5%。

在資本市場,經(jīng)銷商的經(jīng)營壓力同樣得到直觀反映。5月12日發(fā)布的2025年第17期“汽車股漲跌榜”中,經(jīng)銷商百得利控股下跌12.86%,在統(tǒng)計(jì)在冊(cè)的98只汽車股中排名墊底。在“經(jīng)銷商/零售”板塊中,12家上市公司有半數(shù)股價(jià)較前一周持平或下跌,且4家跌幅超過3%。而上漲的6家中,漲幅也普遍不高,真正意義上的汽車經(jīng)銷商周漲幅均不足1.5%。

盡管市場競爭激烈,但降價(jià)潮已呈現(xiàn)出降溫趨勢(shì)。自2024年下半年開始,多家上市車企推出“一口價(jià)”政策,價(jià)格競爭逐漸從經(jīng)銷商一側(cè)轉(zhuǎn)移至主機(jī)廠。進(jìn)入2025年,這一趨勢(shì)更加明顯,新車或換代產(chǎn)品上市時(shí),價(jià)格往往直接突破原有價(jià)格下限。然而,經(jīng)過持續(xù)一年的以舊換新政策推動(dòng),存量舊車換購需求已在相當(dāng)程度上得到釋放。接下來,如何激活無車群體的購車需求并滿足其剛性需求,將成為國家、上市車企和經(jīng)銷商共同面臨的課題。