奔馳乘用車在中國市場的2025年第一季度銷量數(shù)據(jù)揭曉,結(jié)果顯示出顯著的下滑趨勢。根據(jù)奔馳發(fā)布的財報,這一市場表現(xiàn)直接拖累了其整體營收與利潤。

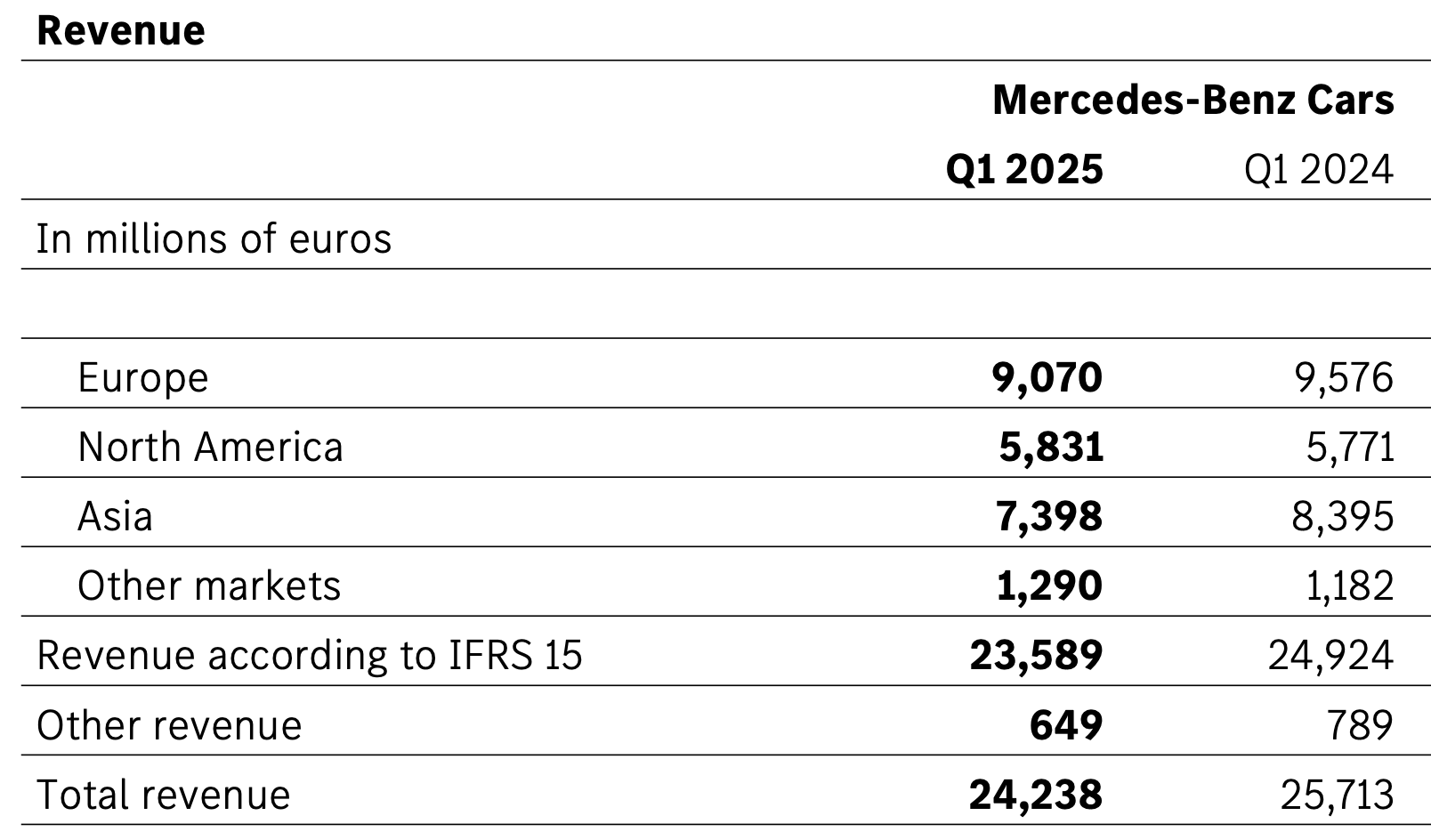

財報詳細數(shù)據(jù)顯示,奔馳在全球范圍內(nèi)各市場的營收普遍保持穩(wěn)定,但亞洲市場卻遭遇了重創(chuàng),尤其是中國市場。與去年同期相比,亞洲市場的營收從83.95億歐元減少至73.98億歐元,下滑幅度高達11.9%。這一變化清晰地反映了中國市場的銷售困境。

回顧2024年,奔馳在中國市場的營收下滑趨勢已初見端倪。根據(jù)2024年財報中的地區(qū)營收數(shù)據(jù),奔馳在中國的營收為231.4億歐元,與2023年的252.8億歐元相比,下降了約8.47%。這一數(shù)據(jù)進一步證實了奔馳在中國市場的挑戰(zhàn)。

盡管財報中沒有詳細列出各地區(qū)的利潤情況,但奔馳在解釋一季度稅前利潤(EBIT)下滑時,提到了凈定價的負面影響、銷量下降導(dǎo)致的二手車再銷售業(yè)績下滑以及北京奔馳零部件業(yè)務(wù)的減少等因素。這些因素共同構(gòu)成了奔馳在華利潤下滑的復(fù)雜背景。

然而,從全球毛利率的角度來看,奔馳仍然保持了穩(wěn)健的表現(xiàn)。一季度,奔馳全球的毛利率約為19.8%,僅比去年同期微降0.3個百分點;奔馳乘用車的毛利率約為20.9%,與去年同期幾乎持平。這表明,盡管中國市場面臨挑戰(zhàn),但奔馳在全球范圍內(nèi)的盈利能力仍然相對穩(wěn)定。

從北京汽車的公告中,我們可以更深入地了解北京奔馳的業(yè)績情況。公告顯示,北京奔馳2024年收入為217.47億歐元,同比下降3.36%;稅后利潤為24.43億歐元,同比下降18.54%,減少了約5.56億歐元(約合人民幣44.58億元)。這一數(shù)據(jù)凸顯了奔馳在中國市場的嚴(yán)峻形勢。

奔馳在華業(yè)務(wù)的不振與其在電動化、智能化轉(zhuǎn)型過程中的戰(zhàn)略調(diào)整密切相關(guān)。自2016年推出電動汽車品牌EQ以來,奔馳曾計劃到2025年推出10款EQ品牌電動車型。然而,現(xiàn)實情況是,EQ品牌的首款車型EQC因銷量不佳已停產(chǎn)。隨著EQE、EQS等車型的上市,面對銷量壓力,奔馳全球選擇推遲了電動化轉(zhuǎn)型的步伐。

在2024年的年度股東大會上,奔馳集團董事會主席康林松明確表示,將放緩電動化轉(zhuǎn)型,并推遲了“2025年電動車銷量占比達到50%”的目標(biāo)五年。他強調(diào),在全球部分市場,受基礎(chǔ)設(shè)施、充電設(shè)施、補貼等各方面因素的影響,燃油車型在2030年或仍將有其存在的意義。

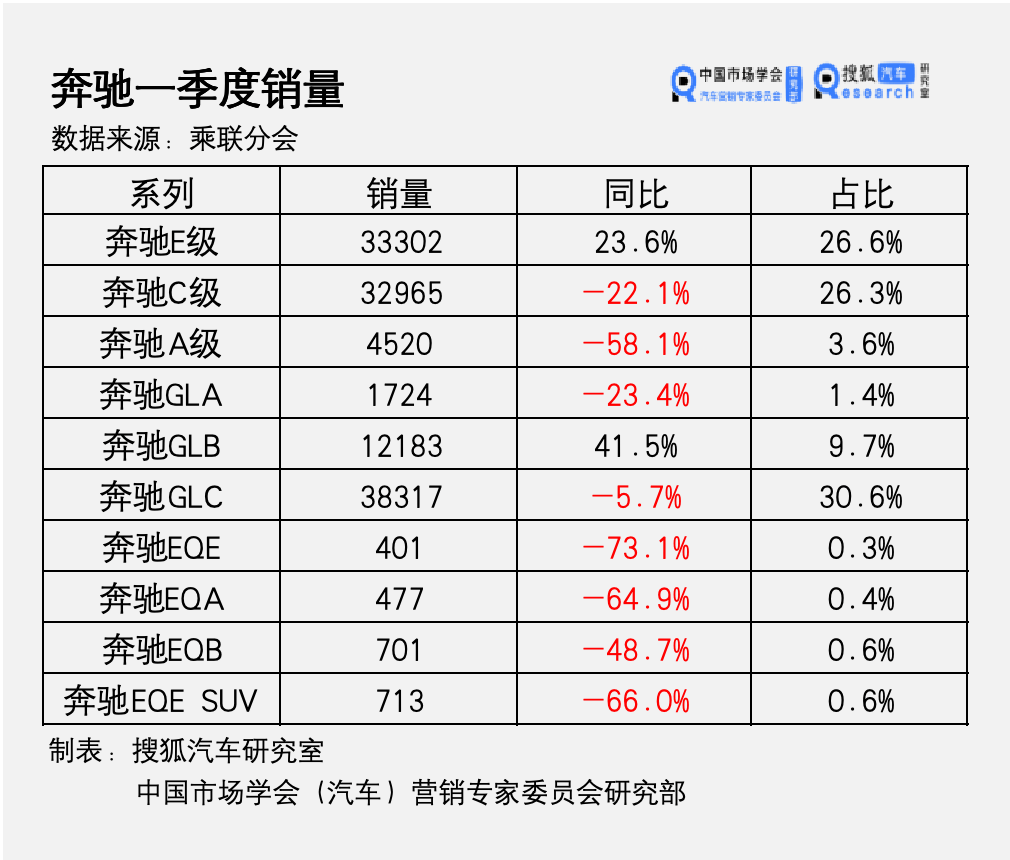

這一戰(zhàn)略調(diào)整導(dǎo)致奔馳在中國市場的轉(zhuǎn)型成果并不理想。產(chǎn)品陣容上,奔馳中國的C級車型僅剩下CLA一款,而C級車原本是奔馳品牌的核心車型。從銷量上看,奔馳在中國市場的傳統(tǒng)陣地沒有守住,新興陣地也未能成功攻入。乘聯(lián)會數(shù)據(jù)顯示,北京奔馳一季度銷量為13.78萬輛,同比下滑9.1%。

奔馳中國的“EQ”系列車型也未能乘上新能源的東風(fēng)。數(shù)據(jù)顯示,EQE、EQA、EQB、EQE SUV等四款車型一季度銷量均為三位數(shù),且同比下滑幅度幾乎都超過了50%。在價格方面,奔馳中國也在行業(yè)“價格戰(zhàn)”下被迫降價,不少熱門車型一度降價超過10萬元。

面對外部競爭壓力,尤其是新能源化、智能化帶動的本土品牌強勢崛起,奔馳全球正在積極調(diào)整戰(zhàn)略,以實現(xiàn)在中國的反攻。2024年10月,奔馳全球宣布將與中國合作伙伴共同在華投資超過140億元。同時,奔馳全球正考慮加大投資中國自動駕駛初創(chuàng)公司Momenta,以期在未來至少四款車型中采用其自動駕駛軟件。

然而,在寒意之下,奔馳中國仍然不得不面對裁員的現(xiàn)實。公司表示,業(yè)務(wù)的整合或削減將不可避免地涉及到部分員工的工作安排,將根據(jù)業(yè)務(wù)需求調(diào)整崗位設(shè)置并與員工一起學(xué)習(xí)掌握新技能。

利潤暴跌、銷量下滑,這位“汽車發(fā)明者”在中國市場正面臨著前所未有的挑戰(zhàn)。在BBA中,奔馳的業(yè)績下滑最為明顯,它正在努力尋找轉(zhuǎn)機,以期重新奪回中國市場的失地。