吉利系旗下出行平臺(tái)曹操出行近日再次向港交所遞交了招股書,距離其首次嘗試上市僅過去一年時(shí)間。此次上市之旅得到了中國證監(jiān)會(huì)的備案通知書加速推進(jìn),若成功,將成為吉利集團(tuán)創(chuàng)始人李書福資本版圖中的第10家上市公司。

然而,曹操出行的上市之路并非坦途。過去三年半內(nèi),公司累計(jì)虧損超過77億元,短期債務(wù)高達(dá)53億元,同時(shí)在網(wǎng)約車市場(chǎng)中僅占4.8%的份額,排名第三。這一背景讓曹操出行的上市顯得更像是一場(chǎng)背水一戰(zhàn)的賭博。

網(wǎng)約車行業(yè)目前正處于劇烈變革之中。滴滴出行以75.5%的市場(chǎng)份額占據(jù)主導(dǎo)地位,而第二梯隊(duì)如T3出行和如祺出行則深陷價(jià)格戰(zhàn)泥潭。已上市的嘀嗒出行和如祺出行股價(jià)較發(fā)行價(jià)暴跌近七成,快狗打車的市值更是不足3億港元。行業(yè)面臨著重資產(chǎn)、高負(fù)債和嚴(yán)格監(jiān)管的困局。

曹操出行試圖通過“定制車+換電+吉利生態(tài)”的模式來打破行業(yè)困局。然而,高達(dá)83%的訂單依賴聚合平臺(tái),司機(jī)收入縮水至每公里1元的現(xiàn)實(shí),讓這一策略充滿了爭(zhēng)議。李書福能否借助IPO續(xù)寫上市神話,還是重蹈行業(yè)破發(fā)的覆轍,成為市場(chǎng)關(guān)注的焦點(diǎn)。

李書福的資本帝國構(gòu)建始于1997年吉利汽車的成立。通過“并購+分拆+孵化”的資本策略,李書福打造了一個(gè)橫跨整車制造、出行服務(wù)、自動(dòng)駕駛和低軌衛(wèi)星等領(lǐng)域的龐大生態(tài)。目前,吉利系旗下已有9家上市公司,總體估值超過6000億元。若算上未上市資產(chǎn),吉利系正向萬億市值邁進(jìn)。

李書福的資本運(yùn)作以2010年吉利收購沃爾沃汽車為起點(diǎn)。這筆交易不僅為吉利帶來了技術(shù)、品牌和國際渠道,更成為其資本擴(kuò)張的跳板。沃爾沃于2021年在瑞典斯德哥爾摩獨(dú)立上市,市值一度突破250億美元,為吉利帶來了超7倍的投資回報(bào)。此后,李書福的并購版圖不斷擴(kuò)展,包括收購路特斯股權(quán)、入股阿斯頓·馬丁和與雷諾成立合資公司等。

“產(chǎn)融結(jié)合”是李書福的核心策略。通過分拆旗下業(yè)務(wù)上市,吉利既緩解了研發(fā)投入壓力,又實(shí)現(xiàn)了資本增值。例如,極氪于2024年登陸紐交所,主攻高端純電市場(chǎng);極星通過SPAC登陸納斯達(dá)克,定位高端電動(dòng)車;億咖通則聚焦智能座艙與自動(dòng)駕駛,在美股上市后估值達(dá)到38億美元。

然而,曹操出行作為李書福“新能源汽車共享生態(tài)”的關(guān)鍵拼圖,其IPO既是吉利生態(tài)協(xié)同的試驗(yàn)場(chǎng),也是重資產(chǎn)模式風(fēng)險(xiǎn)的集中體現(xiàn)。曹操出行自成立以來選擇“公車公營+新能源定制車”的B2C模式,與滴滴的C2C輕資產(chǎn)模式形成差異化。盡管這種模式提升了服務(wù)標(biāo)準(zhǔn)化程度,但也導(dǎo)致剛性成本高企。

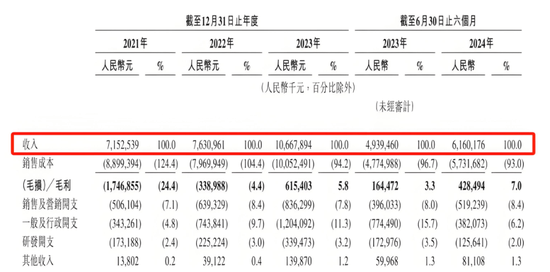

曹操出行的營收增長(zhǎng)未能覆蓋重資產(chǎn)帶來的資金壓力。盡管營收從2021年的71.5億元增至2023年的106.7億元,但凈虧損累計(jì)達(dá)70億元,直至2023年毛利率才轉(zhuǎn)正至5.8%。為了快速擴(kuò)大規(guī)模,曹操出行將大量訂單交由高德、美團(tuán)等聚合平臺(tái)導(dǎo)流,但這也削弱了其定價(jià)權(quán),導(dǎo)致司機(jī)端收入下降。

曹操出行還面臨著合規(guī)性挑戰(zhàn)。截至2023年底,曹操出行有15.7%的車輛和11.1%的司機(jī)未取得相關(guān)證件,導(dǎo)致多次被處罰。用戶端也面臨口碑挑戰(zhàn),黑貓投訴平臺(tái)上累計(jì)有1萬余條投訴,涉及價(jià)格虛低和服務(wù)差等問題。

盡管問題重重,李書福仍將曹操出行視為“必須打贏的戰(zhàn)役”。曹操出行通過定制車消化吉利新能源產(chǎn)能,借助出行數(shù)據(jù)反哺自動(dòng)駕駛研發(fā),并計(jì)劃2026年推出全無人駕駛車隊(duì)。這一戰(zhàn)略能否成功,將決定吉利轉(zhuǎn)型的成敗。

網(wǎng)約車行業(yè)正經(jīng)歷十年未遇的寒冬。市場(chǎng)飽和與政策收緊的雙重夾擊下,行業(yè)呈現(xiàn)“一超多弱”格局。滴滴以絕對(duì)優(yōu)勢(shì)占據(jù)市場(chǎng)主導(dǎo)地位,而第二梯隊(duì)玩家則面臨激烈競(jìng)爭(zhēng)和持續(xù)虧損。資本對(duì)“燒錢換規(guī)模”的故事逐漸失去耐心,行業(yè)融資大幅縮水。

供需失衡是行業(yè)盈利難的核心癥結(jié)。司機(jī)日均接單量下降,收入縮水,而價(jià)格戰(zhàn)則愈演愈烈。行業(yè)平均客單價(jià)下降,但成本剛性上漲,導(dǎo)致平臺(tái)毛利率普遍壓縮至個(gè)位數(shù)。二級(jí)市場(chǎng)的悲觀情緒已傳導(dǎo)至一級(jí)市場(chǎng),投資者更加謹(jǐn)慎,融資轉(zhuǎn)向“保命錢”性質(zhì)。

監(jiān)管重拳也在加劇行業(yè)洗牌。相關(guān)部門要求網(wǎng)約車平臺(tái)清退不合規(guī)車輛與司機(jī),面臨持續(xù)罰款風(fēng)險(xiǎn)。同時(shí),《網(wǎng)絡(luò)預(yù)約出租汽車聚合平臺(tái)管理辦法(征求意見稿)》規(guī)定聚合平臺(tái)需對(duì)接入的網(wǎng)約車企業(yè)承擔(dān)連帶責(zé)任,這進(jìn)一步擠壓了依賴外部流量的玩家的生存空間。

自動(dòng)駕駛被視為行業(yè)突圍方向,但商業(yè)化落地遙遙無期。滴滴、如祺出行和曹操出行等都在加大投入,但仍無明確盈利時(shí)間表。自動(dòng)駕駛的高昂成本對(duì)平臺(tái)現(xiàn)金流形成巨大壓力。