在半導(dǎo)體代工行業(yè)中,臺積電與三星無疑是兩大領(lǐng)頭羊,以他們掌握的3nm技術(shù),并預(yù)計在今年邁向2nm工藝,展現(xiàn)出了無與倫比的技術(shù)領(lǐng)先地位。這兩家公司憑借尖端技術(shù),幾乎無人能敵,穩(wěn)穩(wěn)占據(jù)市場的高端份額。

緊隨其后的是中芯國際、聯(lián)電和格芯,構(gòu)成了第二梯隊。盡管他們在技術(shù)上與臺積電存在一定的差距,但各自在市場中仍占有一席之地。其中,中芯國際憑借14nm及N+1技術(shù),在這一梯隊中表現(xiàn)最為突出。而聯(lián)電和格芯則選擇專注于28nm及以上的成熟工藝,市場份額相對穩(wěn)定,約在5%至6%之間。

從2024年第四季度的市場數(shù)據(jù)來看,各公司的排名和份額一目了然。而第三梯隊,則包括華虹、高塔等企業(yè),他們的市場份額已低于3%,技術(shù)節(jié)點也大多停留在40nm及以上。

一般而言,擁有更先進(jìn)技術(shù)的公司,如臺積電和三星,因其技術(shù)壁壘高、競爭壓力小,往往能夠獲得更高的毛利率,臺積電甚至超過了50%。相比之下,采用成熟工藝的公司,由于市場競爭激烈,毛利率往往較低,多數(shù)在20%以下。

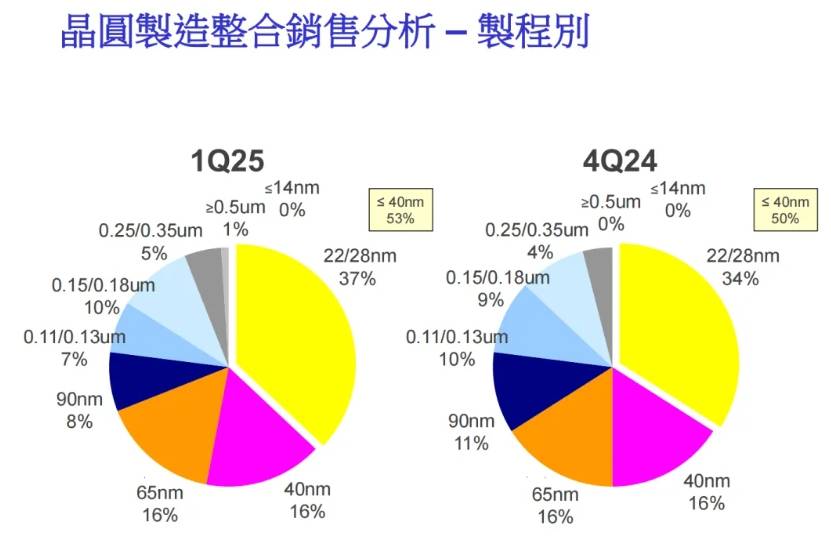

聯(lián)電的營收主要依賴于22/28nm、40nm和65nm這三大工藝,合計貢獻(xiàn)了69%的營收。而其他工藝則占據(jù)了剩余的31%。這一策略表明,即使不追求最先進(jìn)的技術(shù),只要精準(zhǔn)把握市場需求,提供特色化服務(wù),并保持高品質(zhì),同樣可以實現(xiàn)盈利。

值得注意的是,盡管聯(lián)電表示不會進(jìn)一步研發(fā)10nm以下的工藝,但他們?nèi)杂媱澩瞥?2nm工藝(實質(zhì)上接近14nm),預(yù)計將在2026年完成驗證,并于2027年投入生產(chǎn)。

半導(dǎo)體代工行業(yè)的成功并非完全取決于技術(shù)的先進(jìn)性。只要能夠準(zhǔn)確捕捉市場需求,發(fā)揮自身特色,提供高質(zhì)量的服務(wù),即使是成熟工藝也能帶來可觀的收益。當(dāng)然,如果條件允許,追求更先進(jìn)的技術(shù)無疑將為企業(yè)帶來更多的競爭優(yōu)勢。但在無法達(dá)成這一目標(biāo)時,找到并發(fā)揮自己的優(yōu)勢同樣至關(guān)重要。